Die Dispo-Falle: Gründe, Gefahren und Auswege

29.08.2024 - 10:37:34 | ad-hoc-news.de

Pixabay.com © PreisKing CCO Public Domain

Pixabay.com © TheDigitalWay CCO Public Domain

Smava

Wie viel Dispo gibt es überhaupt? Die Berechnungsgrundlage erklärt

Die Bereitstellung eines Dispos basiert in der Regel auf dem monatlichen Einkommen. Banken legen typischerweise einen Überziehungsrahmen fest, der das Zwei- bis Dreifache des regelmäßigen Geldeingangs auf dem Girokonto beträgt. Das klingt zunächst nach einer großzügigen Finanzspritze, kann aber bei unsachgemäßer Nutzung zu ernsten finanziellen Problemen führen.

Das Einkommen bestimmt also den zusätzlichen finanziellen Spielraum. Beispielsweise erhält jemand mit einem monatlichen Einkommen von 2.000 Euro einen Kontokorrentkredit in Höhe von 4.000 bis 6.000 Euro. Diese Flexibilität verspricht einerseits einen schnellen Zugang zu zusätzlichen finanziellen Mitteln, stellt aber auch ein erhebliches Risiko dar. Die hohen Zinsen, die für die Inanspruchnahme des Dispos anfallen, können schnell zu einer Schuldenfalle werden.

Quelle: Pixabay.com © PreisKing CCO Public Domain

Risiken bei Einkommensverlust oder unvorhergesehenen Ausgaben

Ein besonderes Problem ergibt sich, wenn das Einkommen wegfällt, sei es durch Jobverlust, Krankheit oder andere unvorhergesehene Ereignisse. Der Überziehungsrahmen, der ursprünglich als Puffer gedacht war, kann dann zu einer Belastung werden. Ohne regelmäßigen Geldeingang sind die anfallenden Zinsen nicht zu decken, und die Schulden summieren sich schnell. Auch unplanmäßige Ausgaben, wie eine Autoreparatur oder eine unerwartete Arztrechnung, können die Situation verschärfen. Statt die finanzielle Situation zu entlasten, führt die zusätzliche Kreditlinie in solchen Fällen häufig zu einer Überschuldung.

Experten, wie Ramona Pop vom Verbraucherzentrale-Bundesverband (VZBV), kritisieren die aktuelle Praxis der Dispokreditvergabe. Die Orientierung am Einkommen allein reiche schließlich oft nicht aus, um die finanzielle Lage der Verbraucher realistisch einzuschätzen.

Kontoüberziehung als Dauerschleife: Die hohen Zinsen machen Rückzahlungen schwer

Quelle: Smava

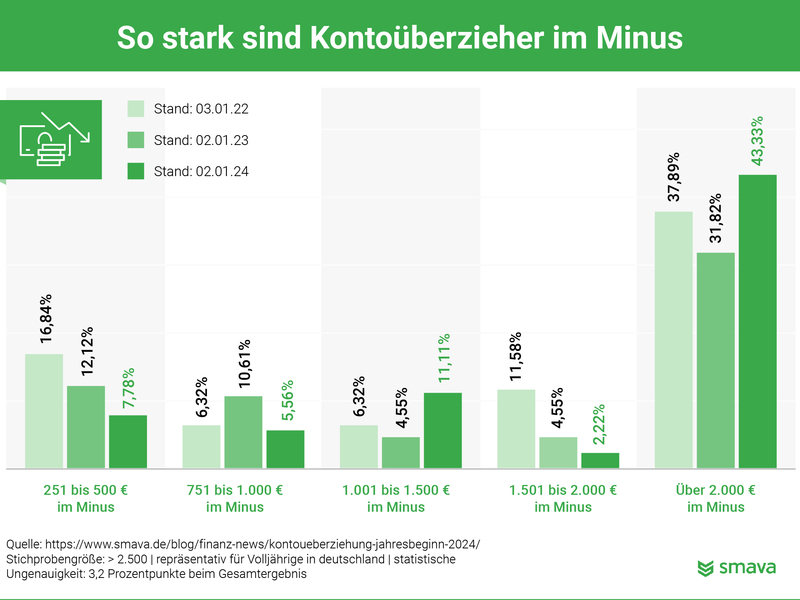

In den vergangenen drei Jahren haben sich die Kontokorrentkredite verschoben. Kleinere Beträge bis 1.000 Euro wurden weniger, dafür kamen immer mehr Menschen in ein höheres Minus.

Während Anfang 2022 noch 16,84 % der Kontoinhaber im Minusbereich von 251 bis 500 Euro lagen, sank dieser Anteil bis Anfang 2024 auf 7,78 %. Diese Entwicklung deutet darauf hin, dass sich immer mehr Menschen auf höhere Überziehungssummen einlassen. Besonders auffällig ist der Anstieg bei den Überziehungen von mehr als 2.000 Euro. Anfang 2022 lag der Anteil noch bei 31,82 %, stieg jedoch bis Anfang 2024 auf besorgniserregende 43,33 % an.

Gefahren hoher Überziehungen

Kontoüberziehungen von mehr als 2.000 Euro bergen erhebliche Risiken. Wer regelmäßig sein Konto in diesem Umfang überzieht, gerät schnell in eine Schuldenfalle, aus der es schwer ist, sich zu befreien. Bei einem durchschnittlichen Zinssatz von 10 % für Dispokredite summieren sich die Kosten rasch. Ein Beispiel: Eine Überziehung von 2.000 Euro würde bei 10 % Zinsen jährliche Zinskosten von 200 Euro verursachen. Diese zusätzlichen Kosten belasten das ohnehin angespannte Budget weiter, was die Tilgung der Schulden erschwert.

Quelle: Pixabay.com © TheDigitalWay CCO Public Domain

Rechenbeispiel: Wie lange dauert die Rückzahlung?

Angenommen, jemand mit einem monatlichen Nettoeinkommen von 2.500 Euro (das durchschnittliche Bruttogehalt liegt in Deutschland bei mehr als 4.300 Euro) überzieht sein Konto um 2.000 Euro und zahlt einen durchschnittlichen Zinssatz von 10 %. Wenn man nach Abzug aller festen Ausgaben (Miete, Lebensmittel, Versicherungen etc.) monatlich 500 Euro zur Verfügung hat, könnte dieser Betrag zur Rückzahlung des Dispos genutzt werden. Allerdings würden durch die anfallenden Zinsen und weitere Ausgaben, wie unvorhergesehene Kosten, die Rückzahlung deutlich länger dauern. Wenn monatlich nur 300 Euro für die Schuldentilgung verfügbar sind, dauert es etwa sieben Monate, um die Überziehung auszugleichen. Dies gilt allerdings nur, sofern keine weiteren unerwarteten Kosten hinzukommen.

Darum greifen Bundesbürger immer öfter zum Dispo

Es gibt nicht die eine Ursache, welche für den Anstieg der enormen Minusbeträge auf den Konten verantwortlich ist. Eine Ursache ist jedoch die anhaltend hohe Inflation, denn sie hat das Leben in Deutschland spürbar verteuert.

Besonders die Jahre 2022 und 2023 waren von einem starken Anstieg der Verbraucherpreise geprägt und die Inflation zieht auch weiterhin immer wieder an. Lebenshaltungskosten wie Miete, Lebensmittel und Energie sind deutlich gestiegen, während die Realeinkommen vieler Haushalte nicht im gleichen Maße mitwachsen. Dies führte dazu, dass immer mehr Menschen auf ihren Dispokredit zurückgreifen mussten, um ihre täglichen Ausgaben zu decken. Infolgedessen haben viele Kontoinhaber ihr Konto stärker überzogen, was die Zahl der Überziehungen über 2.000 Euro deutlich erhöht hat.

Wirtschaftliche Unsicherheiten und Erwerbslosigkeit

Das deutsche Wirtschaftswachstum hat sich in den vergangenen Jahren deutlich abgekühlt. Zwar ist die Arbeitslosenquote relativ stabil geblieben, doch die Zahl der neuen Arbeitsplätze wächst kaum noch, und viele Menschen sind von der wirtschaftlichen Unsicherheit betroffen. Gerade in unsicheren Zeiten greifen Menschen vermehrt auf ihren Dispo zurück, um finanzielle Engpässe zu überbrücken. Der Verlust eines Arbeitsplatzes kann dazu führen, dass Kontoinhaber ihre Überziehung weiter ausreizen, um kurzfristige finanzielle Lücken zu schließen. Selbst die bloße Befürchtung eines solchen Verlusts verstärkt dieses Verhalten und erhöht das Risiko einer Verschuldung.

Steigende Zinsen und höhere Kreditkosten

Ein weiterer Faktor, der zur Zunahme der Kontoüberziehungen beiträgt, sind die steigenden Zinsen. Die Europäische Zentralbank hat in den vergangenen Jahren mehrfach die Leitzinsen erhöht, was sich direkt auf die Kosten von Kontokorrentkrediten auswirkt. Höhere Zinsen bedeuten allerdings, dass die Rückzahlung von überzogenen Beträgen teurer wird. Viele Menschen haben Schwierigkeiten, die hohen Zinsen zu bedienen, was die Rückzahlung verzögert. Dadurch bleiben die Schulden länger bestehen und häufen sich weiter an.

Wege aus der Schuldenfalle: So gelingt die Rückzahlung des Dispokredits

Dispokredite gehören zu den teuersten Kreditarten, denn die Zinsen liegen oft zwischen neun und 12 Prozent. Bei einer Überziehung von 2.000 Euro entstehen so jährliche Zinskosten von etwa 200 Euro. Diese Summe wächst weiter, je länger der Dispo genutzt wird. Statt die Schulden mühsam und teuer abzutragen, kann eine Umschuldung helfen, die Zinslast zu senken.

Die Umschuldung als sinnvoller Schritt

Eine Umschuldung bedeutet, den teuren Dispokredit durch einen günstigeren Ratenkredit abzulösen. Ratenkredite bieten meist deutlich niedrigere Zinssätze, oft zwischen drei und sechs Prozent. Bei einem Kreditbetrag von 2.000 Euro und einem Zinssatz von vier Prozent liegen die jährlichen Zinskosten nur bei 80 Euro. Dadurch können monatliche Raten einfacher bedient und die Schulden schneller getilgt werden.

Angenommen, eine Person hat ihren Kontokorrentkredit um 2.000 Euro überzogen und zahlt zehn Prozent Zinsen. Bei einer monatlichen Tilgung von 100 Euro dauert es 23 Monate, bis die Schulden vollständig abbezahlt sind. Die insgesamt gezahlten Zinsen belaufen sich auf etwa 190 Euro. Wird der Dispo hingegen durch einen Ratenkredit mit vier Prozent Zinsen abgelöst, reduziert sich die Rückzahlungszeit auf 21 Monate bei einer monatlichen Rate von 100 Euro. Die gezahlten Zinsen betragen noch 70 Euro, was eine Ersparnis von 120 Euro bedeutet.

Alternative Finanzierungsmöglichkeiten nutzen

Neben der Umschuldung gibt es weitere Optionen, um den Kontokorrentkredit abzulösen. Wer über Wertgegenstände wie ein Auto oder Schmuck verfügt, kann diese etwa als Sicherheit für einen günstigeren Kredit nutzen. Auch die Aufnahme eines Privatkredits bei Freunden oder Verwandten kann eine Möglichkeit sein, die Zinskosten zu senken. Eine weitere Alternative ist der Verkauf von nicht benötigten Besitztümern, um mit dem Erlös den Überziehungsrahmen auszugleichen.

Regelmäßige Zahlungen zur Tilgung leisten

Es ist entscheidend, regelmäßige Zahlungen zu leisten, um den Kontokorrentkredit schnell zu tilgen. Auch kleine Beträge helfen, die Schulden zu reduzieren. Wer monatlich nur 50 Euro zusätzlich zahlt, kann die Rückzahlungszeit erheblich verkürzen. Ein fester Rückzahlungsplan sorgt für Disziplin und verhindert, dass die Schulden aus dem Ruder laufen.

Wirtschaftsnachrichten lesen ist gut. Daraus echten Profit schlagen ist besser.

Verstehe nicht nur, was in der Wirtschaft passiert, sondern wie du dein Portfolio optimal darauf ausrichtest. 'trading-notes' übersetzt für dich dreimal wöchentlich komplexe Marktdynamiken in konkrete, verlässliche Trading-Empfehlungen.

100% kostenlos. 100% Expertenwissen. Jetzt abonnieren.