EQS-HV: SÜSS MicroTec SE: Bekanntmachung der Einberufung zur Hauptversammlung am 11.06.2024 in München mit dem Ziel der europaweiten Verbreitung gemäß §121 AktG

SÜSS MicroTec SE / Bekanntmachung der Einberufung zur Hauptversammlung SÜSS MicroTec SE: Bekanntmachung der Einberufung zur Hauptversammlung am 11.06.2024 in München mit dem Ziel der europaweiten Verbreitung gemäß §121 AktG

30.04.2024 / 15:06 CET/CEST Bekanntmachung gemäß §121 AktG, übermittelt durch EQS News - ein Service der EQS Group AG. Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

SÜSS MicroTec SE Garching - Wertpapierkennnummer A1K023 - - ISIN DE000A1K0235 - Wir laden hiermit unsere Aktionärinnen und Aktionäre ein zu der am 11. Juni 2024 um 10.00 Uhr (MESZ) im Haus der Bayerischen Wirtschaft, Max-Joseph-Straße 5 in 80333 München, stattfindenden ordentlichen Hauptversammlung TAGESORDNUNG

1.

Vorlage des festgestellten Jahresabschlusses der SÜSS MicroTec SE und des gebilligten Konzernabschlusses zum 31. Dezember 2023, des zusammengefassten Lageberichts für die SÜSS MicroTec SE und den Konzern einschließlich des erläuternden Berichts des Vorstands zu den Angaben nach §§ 289a und 315a des Handelsgesetzbuchs (HGB) sowie des Berichts des Aufsichtsrats jeweils für das Geschäftsjahr 2023 Die vorgenannten Unterlagen sind von der Einberufung der Hauptversammlung an auf der Internetseite der Gesellschaft unter https://www.suss.com/de/investor-relations/hauptversammlung zugänglich. Sie werden auch während der Hauptversammlung über die genannte Internetadresse zugänglich sein. Der Aufsichtsrat hat den vom Vorstand aufgestellten Jahresabschluss und den Konzernabschluss gebilligt; der Jahresabschluss ist damit gemäß § 172 Satz 1 AktG* festgestellt. Entsprechend den gesetzlichen Bestimmungen ist daher zu Tagesordnungspunkt 1 keine Beschlussfassung vorgesehen. * Auf die SÜSS MicroTec SE finden aufgrund der Verweisungsnormen der Verordnung (EG) Nr. 2157/2001 des Rates vom 8. Oktober 2001 über das Statut der Europäischen Gesellschaft (SE) ("SE-VO"), insbesondere Art. 9 Absatz 1, Art. 52 und Art. 53 SE-VO, die für Aktiengesellschaften mit Sitz in Deutschland maßgeblichen Vorschriften Anwendung, soweit sich aus spezielleren Vorschriften der SE-VO nichts anderes ergibt.

2.

Beschlussfassung über die Verwendung des Bilanzgewinns Vorstand und Aufsichtsrat schlagen vor, den im festgestellten Jahresabschluss der SÜSS MicroTec SE zum 31. Dezember 2023 ausgewiesenen Bilanzgewinn in Höhe von EUR 49.074.806,73 wie folgt zu verwenden:

1.

Verteilung an die Aktionäre

Ausschüttung einer Dividende von EUR 0,20 je dividendenberechtigter Stückaktie = EUR 3.823.107,60

2.

Einstellung in die anderen Gewinnrücklagen

EUR 45.251.699,13

3.

Gewinnvortrag

EUR 0,00

4.

Bilanzgewinn

EUR 49.074.806,73

Gemäß § 58 Absatz 4 Satz 2 AktG ist der Anspruch auf Auszahlung der Dividende am dritten auf den Hautversammlungsbeschluss folgenden Geschäftstag fällig, mithin am 14. Juni 2024. Der Gewinnverwendungsvorschlag basiert auf der Annahme eines am Tag der Hauptversammlung dividendenberechtigten Grundkapitals der Gesellschaft in Höhe von EUR 19.115.538,00, eingeteilt in 19.115.538 Stückaktien. Die Anzahl der dividendenberechtigten Stückaktien kann sich bis zum Zeitpunkt der Beschlussfassung der Hauptversammlung über die Verwendung des Bilanzgewinns ändern, etwa durch den Erwerb eigener Aktien durch die Gesellschaft (vgl. § 71b AktG). In diesem Fall wird der Hauptversammlung ein entsprechend angepasster Beschlussvorschlag zur Gewinnverwendung unterbreitet, der unverändert eine Ausschüttung von EUR 0,20 je dividendenberechtigter Stückaktie vorsieht. Die Anpassung erfolgt dabei wie folgt: Sofern sich die Anzahl der dividendenberechtigten Aktien und damit die Dividendensumme vermindert, erhöht sich der Betrag für die Einstellung in die anderen Gewinnrücklagen entsprechend. Sofern sich die Anzahl der dividendenberechtigten Aktien und damit die Dividendensumme erhöht, vermindert sich der Betrag für die Einstellung in die anderen Gewinnrücklagen entsprechend.

3.

Beschlussfassung über die Entlastung der Mitglieder des Vorstands Vorstand und Aufsichtsrat schlagen vor, folgenden Beschluss zu fassen:

Den im Geschäftsjahr 2023 amtierenden Mitgliedern des Vorstands wird Entlastung für diesen Zeitraum erteilt.

4.

Beschlussfassung über die Entlastung der Mitglieder des Aufsichtsrats Vorstand und Aufsichtsrat schlagen vor, folgenden Beschluss zu fassen:

Den im Geschäftsjahr 2023 amtierenden Mitgliedern des Aufsichtsrats wird Entlastung für diesen Zeitraum erteilt.

5.

Beschlussfassung über die Bestellung des Abschlussprüfers und des Konzernabschlussprüfers sowie des Prüfers für eine prüferische Durchsicht oder Prüfung unterjähriger Finanzinformationen Der Aufsichtsrat schlägt - gestützt auf eine entsprechende Empfehlung des Prüfungsausschusses - vor, folgenden Beschluss zu fassen:

Die Baker Tilly GmbH & Co. KG Wirtschaftsprüfungsgesellschaft mit Sitz in Düsseldorf, Zweigniederlassung München, wird

-

zum Abschlussprüfer und Konzernabschlussprüfer für das Geschäftsjahr 2024 sowie

-

zum Prüfer für eine etwaige prüferische Durchsicht oder Prüfung des im Halbjahresfinanzbericht zum 30. Juni 2024 enthaltenen verkürzten Abschlusses und Zwischenlageberichts sowie etwaiger zusätzlicher unterjähriger Finanzinformationen im Sinne von § 115 Absatz 7 WpHG für das Geschäftsjahr 2024 und das erste Quartal 2025

bestellt.

Der Prüfungsausschuss hat in seiner Empfehlung gemäß Art. 16 Absatz 2 Unterabsatz 3 der Verordnung (EU) Nr. 537/2014 ("EU-Abschlussprüferverordnung") erklärt, dass diese frei von ungebührlicher Einflussnahme durch Dritte ist und ihm keine die Auswahlmöglichkeiten der Hauptversammlung beschränkende Klausel der in Art. 16 Absatz 6 der EU-Abschlussprüferverordnung genannten Art auferlegt wurde.

6.

Beschlussfassung über die Bestellung des Prüfers des Konzernnachhaltigkeitsberichts für das Geschäftsjahr 2024 Die SÜSS MicroTec SE unterliegt bislang der Verpflichtung zur nichtfinanziellen Konzernberichterstattung gemäß §§ 289b ff. und 315b ff. HGB. Die Richtlinie (EU) 2022/2464 des Europäischen Parlaments und des Rates vom 14. Dezember 2022 zur Änderung der Verordnung (EU) Nr. 537/2014 und der Richtlinien 2004/109/EG, 2006/43/EG und 2013/34/EU hinsichtlich der Nachhaltigkeitsberichterstattung von Unternehmen (Corporate Sustainability Reporting Directive - CSRD) sieht vor, dass bestimmte große kapitalmarktorientierte (Mutter-)Unternehmen künftig bereits für nach dem 31. Dezember 2023 beginnende Geschäftsjahre ihren (Konzern-)Lagebericht um einen (Konzern-)Nachhaltigkeitsbericht erweitern müssen, der extern durch den Abschlussprüfer oder - nach Wahlmöglichkeit des jeweiligen Mitgliedstaats - einen anderen Prüfer oder einen unabhängigen Erbringer von Bestätigungsleistungen zu prüfen ist. Die (Konzern-)Nachhaltigkeitsberichterstattung tritt an die Stelle der nichtfinanziellen (Konzern-)Berichterstattung. Die CSRD ist bis zum 6. Juli 2024 in deutsches Recht umzusetzen ("CSRD-Umsetzungsgesetz"). Zum Zeitpunkt der Einberufung der Hauptversammlung ist das Gesetzgebungsverfahren noch nicht abgeschlossen und das CSRD-Umsetzungsgesetz noch nicht in Kraft getreten. Für den Fall, dass nach dem CSRD-Umsetzungsgesetz die SÜSS MicroTec SE verpflichtet ist, für das Geschäftsjahr 2024 einen Konzernnachhaltigkeitsbericht zu erstellen und extern prüfen zu lassen und die Bestellung des Prüfers des Konzernnachhaltigkeitsberichts für das Geschäftsjahr 2024 neben der zu Tagesordnungspunkt 5 vorgesehenen Wahl des Abschlussprüfers und Konzernabschlussprüfers einer weiteren Beschlussfassung der Hauptversammlung bedarf, soll vorsorglich eine Wahl des Prüfers des Konzernnachhaltigkeitsberichts erfolgen. Der Aufsichtsrat schlägt - gestützt auf eine entsprechende Empfehlung des Prüfungsausschusses - vor, folgenden Beschluss zu fassen:

Die Baker Tilly GmbH & Co. KG Wirtschaftsprüfungsgesellschaft mit Sitz in Düsseldorf, Zweigniederlassung München, wird mit Wirkung zum Inkrafttreten des CSRD-Umsetzungsgesetzes zum Prüfer des Konzernnachhaltigkeitsberichts für das Geschäftsjahr 2024 bestellt. Die Bestellung zum Prüfer des Konzernnachhaltigkeitsberichts erfolgt nur für den Fall, dass der deutsche Gesetzgeber in Umsetzung von Art. 37 der Abschlussprüfer-RL 2006/43/EG i.d.F. der CSRD eine ausdrückliche Wahl dieses Prüfers durch die Hauptversammlung verlangt, die Prüfung der (Konzern-)Nachhaltigkeitsberichts also nach dem deutschen CSRD-Umsetzungsgesetz nicht ohnehin dem (Konzern-)Abschlussprüfer obliegt.

Der Prüfungsausschuss hat in seiner Empfehlung gemäß Art. 16 Absatz 2 Unterabsatz 3 EU-Abschlussprüferverordnung erklärt, dass diese frei von ungebührlicher Einflussnahme durch Dritte ist und ihm keine die Auswahlmöglichkeiten der Hauptversammlung beschränkende Klausel der in Art. 16 Absatz 6 der EU-Abschlussprüferverordnung genannten Art auferlegt wurde.

7.

Beschlussfassung über die Billigung des Vergütungsberichts für das Geschäftsjahr 2023 Nach § 162 AktG erstellen Vorstand und Aufsichtsrat einer börsennotierten Gesellschaft jährlich einen Bericht über die im letzten Geschäftsjahr jedem einzelnen gegenwärtigen oder früheren Mitglied des Vorstands und des Aufsichtsrats gewährte und geschuldete Vergütung (Vergütungsbericht). Der Vorstand und der Aufsichtsrat der SÜSS MicroTec SE haben für das Geschäftsjahr 2023 einen Vergütungsbericht nach § 162 AktG erstellt. Der Abschlussprüfer hat diesen Vergütungsbericht gemäß § 162 Absatz 3 AktG daraufhin geprüft, ob die gesetzlich erforderlichen Angaben nach § 162 Absatz 1 und Absatz 2 AktG gemacht wurden, und einen Vermerk über die Prüfung erstellt, der dem Vergütungsbericht beigefügt worden ist. Der Vergütungsbericht ist der Hauptversammlung gemäß § 120a Absatz 4 AktG zur Beschlussfassung über dessen Billigung vorzulegen. Der Vergütungsbericht für das Geschäftsjahr 2023 nebst dem Vermerk des Abschlussprüfers ist im Anschluss an die Tagesordnung im Abschnitt "Ergänzende Angaben zur Tagesordnung" in den ergänzenden Angaben zu Tagesordnungspunkt 7 wiedergegeben und neben den anderen Unterlagen zur Hauptversammlung auch auf der Internetseite der Gesellschaft unter https://www.suss.com/de/investor-relations/hauptversammlung kostenfrei öffentlich zugänglich und wird dort auch während der Hauptversammlung zugänglich sein. Vorstand und Aufsichtsrat schlagen vor, den nach § 162 AktG erstellten und geprüften Vergütungsbericht für das Geschäftsjahr 2023 zu billigen.

8.

Beschlussfassung über die Änderung von § 1 Absatz 1 der Satzung (Umfirmierung von SÜSS MicroTec SE in SUSS MicroTec SE) Vor dem Hintergrund der Internationalität der Halbleiterindustrie und der internationalen Ausrichtung der SÜSS MicroTec SE, die ihren Konzernumsatz weit überwiegend außerhalb des deutschsprachigen Raums erzielt, soll die Firma der Gesellschaft künftig ohne Umlaut geschrieben werden, um die Schreibweise und Aussprache im internationalen Kontext zu erleichtern. Mit der Umfirmierung der SÜSS MicroTec SE in "SUSS MicroTec SE" ändert sich die Firma in der Außenwahrnehmung nur unwesentlich und wird zugleich mit den Schreibweisen der Firmen der Konzerngesellschaften harmonisiert. Vorstand und Aufsichtsrat schlagen vor, folgenden Beschluss zu fassen:

Die Firma der Gesellschaft wird in "SUSS MicroTec SE" geändert. § 1 Absatz 1 der Satzung der Gesellschaft wird wie folgt neu gefasst: „Die Gesellschaft führt die Firma "SUSS MicroTec SE".“

9.

Beschlussfassung über die Änderung von § 9 der Satzung (Regelungen zum Vorstand), §§ 12 Absatz 4, 13 Absatz 2, 15 (Aufhebung von Absatz 4), 16 Absatz 3 und Absatz 4 Satz 1, 17 Absatz 1 Satz 3 der Satzung (Regelungen zum Aufsichtsrat) sowie §§ 24 (Ergänzung eines Absatzes 3) und 27 Absatz 1 der Satzung (Regelungen zur Hauptversammlung) Die Satzung der Gesellschaft soll an aktuelle (Rechts-)Entwicklungen angepasst und insbesondere dahingehend modernisiert werden, dass die Gremienarbeit von Vorstand und Aufsichtsrat flexibler gestaltet werden kann. Außerdem soll die Satzung der Gesellschaft im Hinblick auf die Regelungen zur Hauptversammlung dahingehend angepasst werden, dass der Versammlungsleiter gemäß § 131 Abs. 2 Satz 2 AktG ausdrücklich ermächtigt wird, das Frage- und Rederecht des Aktionärs zeitlich angemessen zu beschränken, und die Regelung in § 27 Abs. 1 der Satzung zur Fassung von Hauptversammlungsbeschlüssen verständlicher gefasst wird, ohne dabei die bisherigen Stimm- und/oder Kapitalmehrheiten inhaltlich zu ändern. Die derzeit gültige Fassung der Satzung der SÜSS MicroTec SE ist auf der Internetseite der Gesellschaft unter https://www.suss.com/de/investor-relations/corporate-governance kostenfrei öffentlich zugänglich und wird dort auch während der Hauptversammlung zugänglich sein. Vorstand und Aufsichtsrat schlagen vor, folgenden Beschluss zu fassen:

9.1

Änderung von § 9 der Satzung im Hinblick auf die Regelungen zum Vorstand § 9 (Geschäftsordnung und Beschlussfassung des Vorstands) der Satzung wird geändert und wie folgt vollständig neugefasst:

„(1)

Der Vorstand beschließt in der Regel in (Präsenz-)Sitzungen. Auf Antrag eines Vorstandsmitglieds können Sitzungen auch in Form einer Telefonkonferenz oder mittels sonstiger elektronischer Kommunikationsmittel (insbesondere Videokonferenz) abgehalten und einzelne Vorstandsmitglieder telefonisch oder mittels sonstiger elektronischer Kommunikationsmittel (insbesondere Videoübertragung) zugeschaltet werden, wenn kein Mitglied des Vorstandes diesem Verfahren unverzüglich widerspricht; in diesen Fällen kann die Beschlussfassung im Wege der Telefonkonferenz oder mittels sonstiger elektronischer Kommunikationsmittel (insbesondere Videoübertragung) erfolgen. Ein Recht zum Widerspruch gegen die vom Vorsitzenden angeordnete Form der Beschlussfassung besteht nicht.

(2)

Beschlussfassungen können auch außerhalb von Sitzungen schriftlich, mündlich, fernmündlich, per Telefax, per E-Mail oder mittels sonstiger gebräuchlicher Kommunikationsmittel oder in Kombination der vorgenannten Formen erfolgen, wenn ein Mitglied des Vorstands dies beantragt und kein anderes Vorstandsmitglied diesem Verfahren unverzüglich widerspricht; ein Recht zum Widerspruch gegen die vom Vorsitzenden angeordnete Form der Beschlussfassung besteht nicht. Sofern ein Mitglied des Vorstands nicht an einer solchen Beschlussfassung teilgenommen hat, soll es unverzüglich über die gefassten Beschlüsse informiert werden.

(3)

Der Vorstand ist beschlussfähig, wenn mindestens die Hälfte seiner Mitglieder an der Beschlussfassung teilnimmt; in jedem Fall müssen aber mindestens zwei Mitglieder an der Beschlussfassung teilnehmen. Ein Vorstandsmitglied nimmt auch dann an der Beschlussfassung teil, wenn es sich bei der Abstimmung der Stimme enthält.

(4)

Die Beschlüsse des Vorstands werden, soweit nicht Gesetz oder Satzung etwas anderes bestimmen, mit der Mehrheit der abgegebenen Stimmen gefasst. Bei Stimmengleichheit gibt, sofern ein solcher ernannt ist, die Stimme des Vorsitzenden des Vorstands den Ausschlag. Falls kein Vorsitzender des Vorstands ernannt ist oder der Vorsitzende sich nicht an der Abstimmung beteiligt, gilt bei Stimmengleichheit ein Antrag als abgelehnt.

(5)

Der Aufsichtsrat hat das Recht, eine Geschäftsordnung für den Vorstand zu erlassen. Falls der Aufsichtsrat keine Geschäftsordnung für den Vorstand erlässt, gibt sich der Vorstand selbst durch einstimmigen Beschluss aller Vorstandsmitglieder eine Geschäftsordnung, die der Zustimmung des Aufsichtsrats bedarf.“

9.2

Änderung von §§ 12 Abs. 4, 13 Abs. 2, 15 (Aufhebung von Abs. 4), 16 Abs. 3 und Abs. 4 Satz 1 sowie 17 Abs. 1 Satz 3 der Satzung im Hinblick auf die Regelungen zum Aufsichtsrat

a)

§ 12 (Zusammensetzung des Aufsichtsrats) Absatz 4 der Satzung wird geändert und wie folgt neugefasst:

„(4)

Jedes Aufsichtsratsmitglied und jedes Ersatzmitglied kann sein Amt auch ohne wichtigen Grund unter Einhaltung einer Frist von einem Monat durch eine an den Vorstand und in Kopie an den Vorsitzenden des Aufsichtsrats - oder, im Falle einer Amtsniederlegung durch den Vorsitzenden, in Kopie an seinen Stellvertreter - zu richtende Erklärung in Textform (§ 126b BGB) jederzeit niederlegen. Der Vorsitzende des Aufsichtsrates oder, im Falle der Niederlegung durch den Vorsitzenden des Aufsichtsrates, sein Stellvertreter kann die Frist abkürzen oder auf die Einhaltung der Frist verzichten. Aus wichtigem Grund kann die Niederlegung mit sofortiger Wirkung erfolgen.“

b)

§ 13 (Vorsitz im Aufsichtsrat) Absatz 2 der Satzung der Gesellschaft wird geändert und wie folgt neugefasst:

„(2)

Die Amtszeit des Vorsitzenden und des Stellvertreters entspricht, soweit bei der Wahl nicht eine kürzere Amtszeit bestimmt wird, ihrer Amtszeit als Mitglied des Aufsichtsrats. Die Wahl erfolgt im Anschluss an die Hauptversammlung, in der von der Hauptversammlung zu wählende Aufsichtsratsmitglieder gewählt worden sind, in einer (konstituierenden) Sitzung, zu der es einer besonderen Einladung nicht bedarf. Die Wahlen leitet das an Lebensjahren älteste anwesende Mitglied des Aufsichtsrats. Sie erfolgen mit einfacher Stimmenmehrheit. Wird bei einer Wahl im ersten Wahlgang eine einfache Stimmenmehrheit nicht erreicht, findet eine weitere Wahl unter den Personen statt, auf die die beiden höchsten Stimmenzahlen entfallen sind. Bei dieser weiteren Wahl entscheidet die höchste Stimmenzahl, bei Stimmengleichheit das von dem an Lebensjahren ältesten anwesenden Aufsichtsratsmitglied zu ziehende Los.“

c)

§ 15 (Einberufung des Aufsichtsrats) Absatz 4 der Satzung der Gesellschaft wird aufgehoben und entfällt ersatzlos.

d)

§ 16 (Beschlussfassung des Aufsichtsrats) Absatz 3 wird geändert und wie folgt neugefasst:

„(3)

Außerhalb von Sitzungen sind schriftliche, fernschriftliche, fernkopierte oder telegraphische Beschlussfassungen oder textförmliche Beschlussfassungen wie z.B. per E-Mail oder Telefax zulässig, wenn dies vom Vorsitzenden im Einzelfall bestimmt wird. Außerhalb von Sitzungen gefasste Beschlüsse werden vom Vorsitzenden schriftlich festgestellt und eine Kopie der entsprechenden Beschlussniederschrift allen Mitgliedern zugeleitet.“

e)

§ 16 (Beschlussfassung des Aufsichtsrats) Absatz 4 Satz 1 wird (klarstellend) geändert und wie folgt neugefasst: „Beschlüsse des Aufsichtsrats bedürfen der einfachen Mehrheit der abgegebenen Stimmen, soweit nicht gesetzlich eine andere Mehrheit vorgeschrieben ist.“

f)

§ 17 (Niederschrift über Sitzungen und Beschlüsse des Aufsichtsrats) Absatz 1 Satz 3 wird geändert und wie folgt neugefasst: „Die Sitzungsniederschrift, die vom Vorsitzenden oder im Falle seiner Verhinderung von seinem Stellvertreter zu unterzeichnen ist, ist in Abschrift allen Mitgliedern zuzuleiten.“

9.3

Änderung von § 24 durch Ergänzung eines neuen Absatzes 3 und von § 27 Absatz 1 der Satzung im Hinblick auf die Regelungen zur Hauptversammlung

a)

§ 24 (Leitung der Hauptversammlung) der Satzung wird geändert und um folgenden Absatz 3 ergänzt:

„(3)

Der Versammlungsleiter kann das Frage- und Rederecht der Aktionäre zeitlich angemessen beschränken. Er ist insbesondere ermächtigt, zu Beginn der Hauptversammlung oder während ihres Verlaufs einen zeitlich angemessenen Rahmen für den gesamten Hauptversammlungsverlauf, für den einzelnen Tagesordnungspunkt oder für den einzelnen Frage- oder Redebeitrag festzusetzen.“

b)

§ 27 (Beschlussfassung der Hauptversammlung) Absatz 1 der Satzung wird geändert und wie folgt neugefasst:

„(1)

Die Beschlüsse der Hauptversammlung werden mit einfacher Mehrheit der abgegebenen Stimmen gefasst (Stimmenmehrheit), soweit nicht zwingende gesetzliche Vorschriften oder die Satzung etwas anderes bestimmen. In den Fällen, in denen das Gesetz außerdem zur Beschlussfassung eine Mehrheit des vertretenen Grundkapitals vorschreibt, genügt - soweit nicht zwingende gesetzliche Vorschriften oder die Satzung etwas anderes bestimmen - die einfache Mehrheit des vertretenen Grundkapitals (Kapitalmehrheit). Für Satzungsänderungen bedarf es, soweit nicht zwingende gesetzliche Vorschriften oder die Satzung etwas anderes vorschreiben, einer Mehrheit von zwei Dritteln der abgegebenen Stimmen bzw., sofern mindestens die Hälfte des Grundkapitals vertreten ist, der einfachen Mehrheit der abgegebenen Stimmen.“

Ergänzende Angaben zur Tagesordnung Ergänzende Angaben zu Punkt 7 der Tagesordnung: Vergütungsbericht für das Geschäftsjahr 2023 gemäß § 162 AktG einschließlich des Prüfungsvermerks Vergütungsbericht 2023 Vergütung der Mitglieder von Vorstand und Aufsichtsrat Im nachfolgenden Vergütungsbericht nach § 162 Aktiengesetz (AktG) wird die gewährte und geschuldete Vergütung der gegenwärtigen und früheren Mitglieder des Vorstands und des Aufsichtsrats der SÜSS MicroTec SE (im Folgenden auch „SÜSS MicroTec“ oder „Gesellschaft“) im Geschäftsjahr 2023 dargestellt und erläutert. Hierbei erläutert der Vergütungsbericht detailliert und individualisiert die Struktur und Höhe der einzelnen Bestandteile der Vorstands- und Aufsichtsratsvergütung. Der Vergütungsbericht wurde gemeinsam durch den Vorstand und den Aufsichtsrat erstellt. Vergütung der Vorstandsmitglieder Rückblick auf das Vergütungsjahr 2023 Der Vorstand der SÜSS MicroTec SE beurteilt die wirtschaftliche Lage des Konzerns insgesamt als positiv. Die Umsatzerlöse einschließlich des nicht fortgeführten Geschäftsbereichs MicroOptics stiegen im Vergleich zum Vorjahr um 9,4 Prozent auf 327,2 Mio. EUR (Vorjahr: 299,1 Mio. EUR). Der Konzernjahresüberschuss des SÜSS MicroTec-Konzerns belief sich für das Geschäftsjahr 2023 auf 4,7 Mio. EUR (Vorjahr: 24,5 Mio. EUR) und war insbesondere belastet durch das Ergebnis aus nicht fortgeführten Aktivitäten nach Steuern in Höhe von -12,6 Mio. EUR, d.h. unseren Geschäftsbereich MicroOptics, für den im vierten Quartal 2023 eine Vereinbarung über dessen Verkauf mit einem Transaktionsvolumen von 75 Mio. EUR sehr erfolgreich abgeschlossen wurde. Zu Beginn des Geschäftsjahres 2023 wurde das Vorstandsdienstverhältnis von Dr. Thomas Rohe (COO) in das vom Aufsichtsrat am 8. April 2022 beschlossene Vergütungssystem, das von der Hauptversammlung am 31. Mai 2022 mit einer Mehrheit von 98,35 % der abgegebenen Stimmen gebilligt wurde („Vergütungssystem 2022“), überführt. Das Vergütungssystem 2022 gilt nunmehr für die Dienstverträge des gesamten, aktuell amtierenden Vorstandsteams (CEO Burkhardt Frick, CFO Dr. Cornelia Ballwießer und COO Dr. Thomas Rohe). Im abgelaufenen Geschäftsjahr kam es im Vorstand der SÜSS MicroTec SE zu folgenden Veränderungen: Die Bestellung und der Dienstvertrag des Finanzvorstands Oliver Albrecht endeten laufzeitgemäß zum 30. April 2023 und wurden in beiderseitigem Einverständnis nicht verlängert. Seit dem 1. Juli 2023 bekleidet Dr. Cornelia Ballwießer das Amt als Mitglied des Vorstands in der Funktion als CFO. Dr. Bernd Schulte, der aufgrund der Auszeit und des Ausscheidens von Dr. Götz Bendele vom Aufsichtsrat in den Vorstand der Gesellschaft als dessen Vorsitzender vom 17. Oktober 2022 bis einschließlich zum 10. September 2023 entsandt war, kehrte am 11. September 2023 in den Aufsichtsrat der Gesellschaft zurück. Während der Zeit seiner Entsendung ruhte das Mandat von Dr. Bernd Schulte als Mitglied des Aufsichtsrats der SÜSS MicroTec SE. Seit dem 11. September 2023 ist Burkhardt Frick als Mitglied und Vorsitzender des Vorstands (CEO) der SÜSS MicroTec SE tätig, der nahtlos auf die Interimstätigkeit von Dr. Bernd Schulte nachfolgte. Überblick über die Zusammensetzung des Vorstands im Geschäftsjahr 2023 Gegenwärtige Vorstandsmitglieder

-

Burkhardt Frick, Mitglied und Vorsitzender (CEO) des Vorstands (seit 11. September 2023)

-

Dr. Cornelia Ballwießer, Mitglied des Vorstands in der Funktion als CFO (seit 1. Juli 2023)

-

Dr. Thomas Rohe, Mitglied des Vorstands in der Funktion als COO

Im Geschäftsjahr 2023 aus dem Vorstand ausgeschiedene (frühere) Vorstandsmitglieder

-

Dr. Bernd Schulte, Mitglied und Vorsitzender (CEO) des Vorstands (bis 10. September 2023)

-

Oliver Albrecht, Mitglied des Vorstands in der Funktion als CFO (bis 30. April 2023)

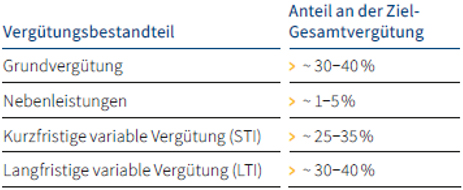

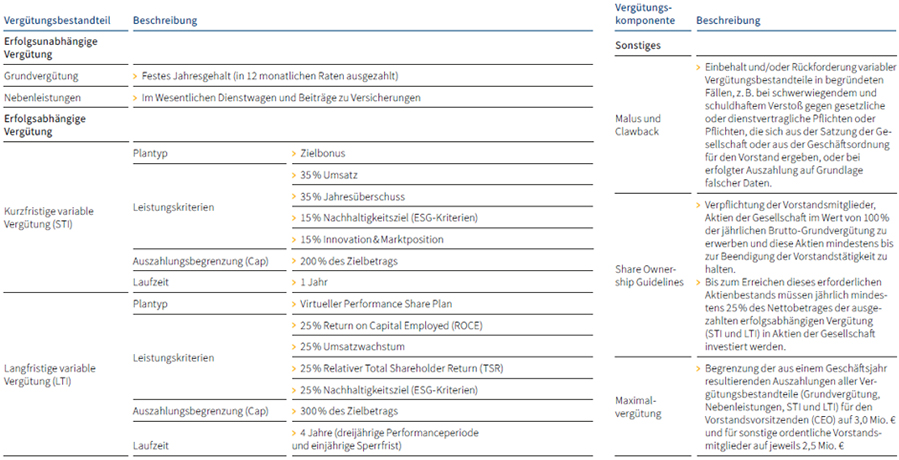

Geltende Vorstandsvergütungssysteme im Geschäftsjahr 2023 Vergütungssystem 2022 Für das Geschäftsjahr 2023 waren für die Vergütung der gegenwärtigen und früheren Vorstandsmitglieder der SÜSS MicroTec SE zwei verschiedene Vergütungssysteme relevant: Auf die Dienstverträge aller gegenwärtigen Vorstandsmitglieder (Burkhardt Frick, Dr. Cornelia Ballwießer und Dr. Thomas Rohe) sowie auf den Dienstvertrag von Dr. Bernd Schulte fand das Vergütungssystem 2022 Anwendung, das von der Hauptversammlung am 31. Mai 2022 gebilligt wurde. Eine vollständige Beschreibung des Vergütungssystems 2022 ist auf der Internetseite der Gesellschaft unter https://www.suss.com/de/investor-relations/corporate-governance zugänglich. Vergütungssystem 2021 Das frühere, von der Hauptversammlung am 16. Juni 2021 gebilligte Vergütungssystem („Vergütungssystem 2021“) galt im abgelaufenen Geschäftsjahr lediglich noch für die Dienstverträge der früheren Vorstandsmitglieder Oliver Albrecht, der im vergangenen Geschäftsjahr zum 30. April 2023 mit Ablauf seiner Amtszeit aus dem Vorstand ausschied, und Dr. Götz Bendele, der bereits am 16. Oktober 2022 aufgrund seiner Auszeit zur Pflege eines erkrankten Familienangehörigen aus dem Vorstand ausschied und am 15. Dezember 2022 aus persönlichen Gründen im Einvernehmen mit dem Aufsichtsrat auf eine Wiederbestellung verzichtete. Eine vollständige Beschreibung des Vergütungssystems 2021 ist auf der Internetseite der Gesellschaft unter https://www.suss.com/de/investor-relations/corporate-governance zugänglich. Keine Abweichungen von den Vergütungssystemen Im Berichtsjahr gab es keine Abweichungen von dem Vergütungssystem 2022 und dem Vergütungssystem 2021. Vorstandsvergütungssystem 2022 Das aktuell geltende Vergütungssystem 2022 fand im Geschäftsjahr 2023 auf die Dienstverträge von CEO Burkhardt Frick, CFO Dr. Cornelia Ballwießer und COO Dr. Thomas Rohe - und damit auf die Dienstverträge aller gegenwärtig amtierenden Vorstandsmitglieder - Anwendung. Dem Vergütungssystem 2022 unterlag darüber hinaus auch der Dienstvertrag von Dr. Bernd Schulte, der vom Aufsichtsrat bis zum 10. September 2023 in den Vorstand der Gesellschaft als dessen Vorsitzender entsandt war. Das Vergütungssystem 2022 gilt für alle neu abzuschließenden oder zu verlängernden Dienstverträge mit Vorstandsmitgliedern. Grundsätze des Vergütungssystems 2022 Bei der Ausgestaltung des Vergütungssystem 2022 und der konkreten Festlegung der Vorstandsvergütung orientierte sich der Aufsichtsrat an den folgenden Grundsätzen: Strategieorientierung Das Vorstandsvergütungssystem leistet in seiner Gesamtheit einen wesentlichen Beitrag zur Förderung und Umsetzung der Unternehmensstrategie von SÜSS MicroTec. Dies wird sichergestellt, indem auf den langfristigen und nachhaltigen Unternehmenserfolg bezogene Leistungskriterien definiert und diese mit anspruchsvollen jährlichen und mehrjährigen Zielsetzungen versehen werden. Die kurzfristige variable Vergütung ist vornehmlich an den finanziellen Leistungskriterien Umsatz und Jahresüberschuss ausgerichtet. Die langfristige variable Vergütung basiert unter anderem auf den finanziellen Leistungskriterien Umsatzwachstum und Return on Capital Employed (ROCE). Damit wird die Ausrichtung der Vorstandstätigkeit auf organisches Wachstum, Profitabilität und Rentabilität gefördert. Leistungsorientierung Das Vergütungssystem ist so ausgestaltet, dass es adäquate und ambitionierte Leistungsanreize für die Vorstandsmitglieder setzt. Die variablen, erfolgsabhängigen Vergütungsbestandteile bilden bei hundertprozentiger Zielerreichung einen wesentlichen Anteil an der Gesamtvergütung. Somit steht die individuelle Vergütung eines jeden Vorstandsmitglieds in einem angemessenen Verhältnis zu seinen Aufgaben und Leistungen sowie zur Lage der Gesellschaft. Langfristigkeit und Nachhaltigkeit Ein wesentlicher Aspekt innerhalb der Unternehmensstrategie von SÜSS MicroTec ist die langfristige und nachhaltige Entwicklung der Gesellschaft. Um die Vergütung an die langfristige Entwicklung von SÜSS MicroTec zu knüpfen, macht die langfristige variable Vergütung einen wesentlichen Teil der Gesamtvergütung aus und übersteigt die kurzfristige variable Vergütung. Durch die Integration von Nachhaltigkeitszielen sowohl in der kurzfristigen variablen Vergütung (Short-Term Incentive = STI) als auch in der langfristigen variablen Vergütung (Long-Term Incentive = LTI) werden zudem soziale und ökologische Aspekte in den Blick genommen und somit nachhaltiges Handeln der Gesellschaft gefördert. Nachhaltiges Handeln ist integraler Bestandteil der Unternehmensstrategie von SÜSS MicroTec und sichert die gesellschaftliche und wirtschaftliche Zukunftsfähigkeit des Unternehmens. Dies steht im Einklang mit dem klaren Fokus auf Zukunftstechnologien und der Strategie, in den relevanten Märkten durch organisches Wachstum eine führende Position einzunehmen. Die Integration von Nachhaltigkeitszielen aus den Bereichen Umwelt, Soziales und Unternehmensführung (Environmental, Social and Governance = ESG) als Bestandteile der variablen Vergütung incentiviert ein nachhaltiges und zukunftsorientiertes Handeln und strebt zugleich eine Wertschaffung für die Kunden, Mitarbeiter und Aktionäre von SÜSS MicroTec sowie die Umwelt im Ganzen an. Dementsprechend werden aus der Unternehmensstrategie abgeleitete konkrete und messbare ESG-Ziele sowohl in der kurzfristigen als auch in der langfristigen variablen Vergütung einbezogen. Dabei sieht sich SÜSS MicroTec insbesondere auch in der Pflicht, seinen Beitrag zur Umsetzung des Pariser Klimaabkommens zu leisten, was durch die Festsetzung und Umsetzung entsprechender Umweltziele (z.B. Reduktion von CO2-Emissionen, Verbesserung der Energieeffizienz, Strom aus erneuerbaren Energien, Optimierung des Ressourceneinsatzes, Reduktion von Abfällen, (Weiter-)Entwicklung umweltschonender Technologien und umweltfreundlicher Anlagen und Produkte) gefördert und weiter vorangetrieben werden soll. Kapitalmarktorientierung Durch die aktienbasierte Gestaltung der langfristigen variablen Vergütung in Form von virtuellen Performance Shares auf Grundlage eines Performance Share Plan und die Integration des an der Entwicklung des Aktienkurses von SÜSS MicroTec orientierten Leistungskriteriums Total Shareholder Return (TSR) im Vergleich zum TSR von zwei Indizes wird den Interessen der Aktionäre in besonderer Weise Rechnung getragen. Die Interessenkonvergenz zwischen Aktionären und Vorstandsmitgliedern wird durch Aktienerwerbs- und -halteverpflichtungen der Vorstandsmitglieder im Rahmen von Share Ownership Guidelines zusätzlich verstärkt. Klarheit und Verständlichkeit, DCGK Das Vergütungssystem für die Mitglieder des Vorstands ist klar und verständlich gestaltet. Es entspricht den Vorgaben des Aktiengesetzes und berücksichtigt die Empfehlungen und Anregungen des Deutschen Corporate Governance Kodex (DCGK). Verfahren zur Festsetzung, Umsetzung und Überprüfung des Vorstandsvergütungssystems Das Vergütungssystem für die Vorstandsmitglieder wird vom Aufsichtsrat der Gesellschaft in Übereinstimmung mit den gesetzlichen Vorgaben und unter Berücksichtigung der Empfehlungen und Anregungen des Deutschen Corporate Governance Kodex in seiner jeweils geltenden Fassung festgesetzt. Dabei wird der Aufsichtsrat von seinem Personalausschuss unterstützt. Der Personalausschuss der SÜSS MicroTec SE ist für die Entwicklung von Vorschlägen zum Vorstandsvergütungssystem verantwortlich, die er dem Aufsichtsrat zur Beratschlagung und Beschlussfassung vorlegt. Der Aufsichtsrat und der Personalausschuss können bei Bedarf externe Beratung, insbesondere zu Fragen der Ausgestaltung des Vergütungssystems und zur Beurteilung der Angemessenheit der Vergütung, in Anspruch nehmen. Bei der Mandatierung externer Vergütungsberater wird auf deren Unabhängigkeit geachtet. Das vom Aufsichtsrat beschlossene Vergütungssystem wird der Hauptversammlung zur Billigung vorgelegt. Zur Sicherstellung einer angemessenen, marktüblichen und wettbewerbsfähigen Vergütung überprüft der Aufsichtsrat das Vergütungssystem und die Vergütungshöhen des Vorstands regelmäßig. Bei Bedarf beschließt der Aufsichtsrat Änderungen. Im Falle wesentlicher Änderungen, mindestens jedoch alle vier Jahre, wird das Vergütungssystem der Hauptversammlung erneut zur Billigung vorgelegt. Billigt die Hauptversammlung das Vergütungssystem nicht, so wird ihr spätestens in der darauffolgenden ordentlichen Hauptversammlung ein überprüftes Vergütungssystem zur Billigung vorgelegt. Betreffend die Vermeidung und die Behandlung von (potenziellen) Interessenskonflikten im Aufsichtsrat werden auch beim Verfahren zur Fest- und Umsetzung sowie zur Überprüfung des Vergütungssystems die allgemeinen Regeln des Aktiengesetzes beachtet und die Empfehlungen des Deutschen Corporate Governance Kodex in seiner jeweils geltenden Fassung berücksichtigt. Jedes Aufsichtsratsmitglied legt etwaige Interessenkonflikte unverzüglich dem Vorsitzenden des Aufsichtsrats offen. Der Aufsichtsrat informiert in seinem Bericht an die Hauptversammlung über aufgetretene Interessenkonflikte und deren Behandlung. Im Falle eines Interessenkonflikts nimmt das betroffene Aufsichtsrats- bzw. Ausschussmitglied nicht an der davon betroffenen Diskussion und Abstimmung im Aufsichtsrat bzw. im Personalausschuss teil. Wesentliche und nicht nur vorübergehende Interessenkonflikte in der Person eines Aufsichtsratsmitglieds führen zur Beendigung des Mandats. Festlegung der konkreten Ziel-Gesamtvergütung durch den Aufsichtsrat (Struktur und Höhe) Auf Basis des von der Hauptversammlung gebilligten Vergütungssystems legt der Aufsichtsrat gemäß § 87 Abs. 1 AktG für jedes Vorstandsmitglied die konkrete Ziel-Gesamtvergütung fest. Die konkrete Ziel-Gesamtvergütung steht in einem angemessenen Verhältnis zu den Aufgaben und Leistungen des Vorstandsmitglieds sowie zur Lage des Unternehmens. Darüber hinaus trägt der Aufsichtsrat dafür Sorge, dass die Ziel-Gesamtvergütung strukturell auf eine langfristige und nachhaltige Entwicklung der SÜSS MicroTec ausgerichtet ist und die übliche Vergütung nicht ohne besondere Gründe übersteigt. Bei der Beurteilung der Angemessenheit der Vergütungshöhen finden das Vergleichsumfeld der SÜSS MicroTec (horizontaler Vergleich) sowie die unternehmensinterne Vergütungsstruktur (vertikaler Vergleich) Berücksichtigung. Horizontal - Externer Vergleich Zur Beurteilung der Angemessenheit auf horizontaler Ebene nimmt der Aufsichtsrat einen Vergleich mit der Vorstandsvergütung einer vom Aufsichtsrat festzulegenden Gruppe vergleichbarer in- und ausländischer Unternehmen vor und berücksichtigt hierbei insbesondere die Marktstellung (insbesondere Branche, Größe und Land) sowie die wirtschaftliche Lage von SÜSS MicroTec. Bei den Unternehmen der Vergleichsgruppe handelt es sich um vergleichbare börsennotierte Anlagenhersteller für die Halbleiterindustrie und ausgewählte Wettbewerber auf mit der Halbleiterindustrie verwandten Märkten. Daneben zieht der Aufsichtsrat im Rahmen des Horizontalvergleichs auch regelmäßig börsennotierte Unternehmen aus dem TecDAX mit vergleichbarer Größe heran. Bei der Betrachtung werden sowohl die Positionierung von SÜSS MicroTec in der Vergleichsgruppe als auch die jeweiligen Vergütungsbestandteile berücksichtigt. Vertikal - Interner Vergleich Zur Beurteilung der Angemessenheit auf vertikaler Ebene berücksichtigt der Aufsichtsrat das Verhältnis der Vergütung der Vorstandsmitglieder zur Vergütung des oberen Führungskreises und der restlichen Belegschaft von SÜSS MicroTec, auch in der zeitlichen Entwicklung. Der obere Führungskreis wird für diese Zwecke vom Aufsichtsrat definiert als die Gruppe von Führungskräften der ersten (Management-)Ebene unterhalb des Vorstands. Vergütungsbestandteile und ihr relativer Anteil an der Ziel-Gesamtvergütung sowie weitere Bestandteile des Vergütungssystems 2022 Das Vergütungssystem 2022 besteht aus erfolgsunabhängigen (festen) und erfolgsabhängigen (variablen) Vergütungsbestandteilen, deren Summe die Gesamtvergütung eines Vorstandsmitglieds bestimmt. Die feste, erfolgsunabhängige Vergütung setzt sich dabei aus der Grundvergütung und den Nebenleistungen, die personen- und ereignisbezogen jährlich unterschiedlich hoch ausfallen können, zusammen. Die variable, erfolgsabhängige Vergütung umfasst einen kurzfristigen variablen Vergütungsbestandteil in Form eines Jahresbonus (Short-Term Incentive = STI) und einen langfristigen variablen Vergütungsbestandteil (Long-Term Incentive = LTI) in Form von virtuellen Performance Shares mit vierjähriger Laufzeit (dreijährige Performanceperiode und anschließende einjährige Sperrfrist). Der Aufsichtsrat stellt sicher, dass die Zielsetzung für die variable Vergütung anspruchsvoll und ambitioniert ist. Die Ziel-Gesamtvergütung setzt sich aus der Summe aller für die Gesamtvergütung maßgeblichen Vergütungsbestandteile zusammen. Für die Bestimmung der Ziel-Gesamtvergütung werden die variablen Vergütungsbestandteile (d.h. STI und LTI) jeweils mit einer Zielerreichung von 100 % berücksichtigt. Die folgende Tabelle stellt die Anteile der Vergütungsbestandteile an der Ziel-Gesamtvergütung dar:

Die vorgenannten Anteile können bei erstmalig bestellten Mitgliedern des Vorstands abweichen, sofern diesen - in angemessener und marktgerechter Weise eine Antrittsprämie (Sign-on Bonus) - beispielsweise zur Entschädigung für verfallene Vergütungsleistungen aus vorherigen Anstellungs- oder Dienstverhältnissen - gewährt wird. Bei der Ausgestaltung der Ziel-Gesamtvergütung achtet der Aufsichtsrat darauf, dass die langfristige variable Vergütung die kurzfristige variable Vergütung übersteigt. Die Vergütungsstruktur wird damit auf eine langfristige und nachhaltige Entwicklung von SÜSS MicroTec ausgerichtet, wobei zugleich auch die operativen jährlichen Ziele verfolgt werden. Die mögliche Gesamtvergütung ist für die jeweilige Vorstandsposition auf einen maximalen Betrag begrenzt (sog. Maximalvergütung). Weitere, ergänzende Bestandteile des Vergütungssystems bilden darüber hinaus Malus- und Clawback-Regelungen für die variable Vergütung sowie die Share Ownership Guidelines mit ihren Aktienerwerbs- und -halteverpflichtungen für die Mitglieder des Vorstands. Übersicht über die Bestandteile des Vergütungssystems 2022

Höchstgrenzen der Vergütung (Maximalvergütung und Begrenzung der variablen Vergütung) Neben den Begrenzungen (Caps) auf Ebene der einzelnen Leistungskriterien sowie der variablen Vergütungsbestandteile hat der Aufsichtsrat gemäß § 87a Abs. 1 Satz 2 Nr. 1 AktG eine Maximalvergütung festgelegt, die alle Vergütungsbestandteile des Vergütungssystems umfasst. Dazu gehören die Grundvergütung, Nebenleistungen und die variable Vergütung (STI und LTI). Diese betragsmäßige Höchstgrenze (Gesamt-Cap) beträgt für den Vorstandsvorsitzenden (CEO) EUR 3,0 Mio. und für sonstige ordentliche Vorstandsmitglieder jeweils EUR 2,5 Mio. Die Maximalvergütung begrenzt die Summe der aus einem Geschäftsjahr resultierenden Auszahlungen aller Vergütungsbestandteile und stellt den maximal zulässigen Rahmen innerhalb des Vergütungssystems dar. Die einzelvertraglich geregelten maximalen Vergütungshöhen können im Einzelfall deutlich unterhalb der gemäß § 87a Abs. 1 Satz 2 Nr. 1 AktG festgelegten Maximalvergütung liegen. Bestandteile des Vergütungssystems 2022 im Detail Erfolgsunabhängige Vergütung Die erfolgsunabhängige (feste) Vergütung der Mitglieder des Vorstands der SÜSS MicroTec besteht aus der Grundvergütung und den Nebenleistungen. Grundvergütung Die Grundvergütung ist eine fixe, auf das Geschäftsjahr bezogene Barvergütung, die sich insbesondere an dem Aufgaben- und Verantwortungsbereich des jeweiligen Vorstandsmitglieds orientiert. Sie wird in 12 monatlichen, gleichen Teilbeträgen jeweils am Monatsende ausgezahlt. Nebenleistungen Vorstandsmitgliedern können zudem vertraglich festgelegte Nebenleistungen in Form von Sach- und sonstigen Bezügen gewährt werden. Hierzu gehören im Wesentlichen die Bereitstellung eines auch privat nutzbaren Dienstwagens sowie die Zahlung von Beiträgen und Zuschüssen zu Versicherungen bzw. die Übernahme von Versicherungsprämien (z.B. Einbeziehung in die Vermögensschadenhaftpflichtversicherung/D&O-Versicherung der Gesellschaft mit einem Selbstbehalt nach § 93 Abs. 2 Satz 3 AktG, Beiträge zur Kranken- und Pflegeversicherung sowie Unfallversicherung, die auch eine Leistung an Erben des Vorstandsmitglieds im Todesfall vorsehen kann). Der Aufsichtsrat kann andere oder zusätzliche marktübliche Nebenleistungen, wie z. B. bei Neueintritten die Übernahme von Umzugskosten, gewähren. Die Art, Höhe und Dauer der Sachbezüge können nach der persönlichen Situation der Vorstandsmitglieder variieren. Aufgrund der Maximalvergütung ist für jedes Vorstandsmitglied ein Maximalbetrag für Nebenleistungen je Geschäftsjahr festgesetzt. Zur Gewinnung qualifizierter Kandidatinnen und Kandidaten für den Vorstand kann der Aufsichtsrat die Vergütung erstmalig bestellter Mitglieder des Vorstands in angemessener und marktgerechter Weise um eine Antrittsprämie (Sign-on Bonus) - beispielsweise zur Entschädigung für verfallene Vergütungsleistungen aus vorherigen Anstellungs- oder Dienstverhältnissen - ergänzen. Erfolgsabhängige Vergütung Die erfolgsabhängige Vergütung besteht aus einer kurzfristigen und einer langfristigen variablen Vergütungskomponente. Die kurzfristige variable Komponente hat eine einjährige Laufzeit, während die langfristige variable Komponente als virtuelle Performance Shares mit einer Laufzeit von vier Jahren - eine dreijährige Performanceperiode mit einer anschließenden einjährigen Sperrfrist - ausgestaltet ist. Durch die Ausgestaltung dieser Vergütungskomponenten, die im Folgenden detailliert beschrieben werden, werden Anreize zur Umsetzung der Unternehmensstrategie von SÜSS MicroTec und zur langfristigen und nachhaltigen Entwicklung der Gesellschaft gesetzt. Kurzfristige variable Vergütung (STI) Grundzüge des STI Ziel der kurzfristigen variablen Vergütung ist insbesondere die Honorierung der operativen Umsetzung der Unternehmensstrategie. Als maßgebliche Leistungskriterien wurden in diesem Zusammenhang zwei finanzielle Ziele - Umsatz (35 %) und Jahresüberschuss (35 %) - sowie ein Nachhaltigkeitsziel (15 %) und ein Ziel für die Bereiche Innovation & Marktposition (15 %) festgelegt.

Leistungskriterien des STI Finanzielle Leistungskriterien - Umsatz & Jahresüberschuss mit Gewichtung von jeweils 35 % Dieser Teil des STI bemisst sich an der Erreichung der beiden finanziellen, mit jeweils 35 % gleichgewichteten Leistungskriterien Umsatz und Jahresüberschuss, die essenzielle Bestandteile der Unternehmenssteuerung von SÜSS MicroTec sind.

-

Umsatz: Beim Umsatz handelt es sich um den im geprüften und gebilligten Konzernabschluss ausgewiesenen Umsatz. Der Umsatz ist eine bedeutende Kenngröße im Unternehmen und stellt den Wert an Waren und Dienstleistungen dar, die das Unternehmen in einem Geschäftsjahr erzielt hat. Um in der hochtechnisierten und spezialisierten Halbleiterbranche wettbewerbsfähig zu bleiben, bedarf es der Fokussierung auf den Umsatz und entsprechendes, profitables Wachstum, da nur so nachhaltig die notwendigen Mittel für Investitionen und Innovationen erwirtschaftet werden können. Die Strategie von SÜSS MicroTec zielt auf eine langfristige Umsatzsteigerung ab und kann über eine Integration des Umsatzes als Leistungskriterium in den STI operationalisiert werden.

-

Jahresüberschuss: Beim Jahresüberschuss handelt es sich um den im geprüften und gebilligten Konzernabschluss ausgewiesenen Jahresüberschuss. Der Jahresüberschuss ist eine direkte Ableitung des Umsatzes und der im Unternehmen in einem Geschäftsjahr entstandenen Kosten. Ein positiver Jahresüberschuss spiegelt die Ertragskraft und damit letztendlich auch die Attraktivität für (potenzielle) Aktieninvestoren des Unternehmens wider. SÜSS MicroTec strebt ein gesundes langfristiges Wachstum an, sodass kongruent zum Umsatz auch der Jahresüberschuss stetig steigen soll. Durch die Verwendung des Jahresüberschusses im STI wird diesem Ziel Rechnung getragen.

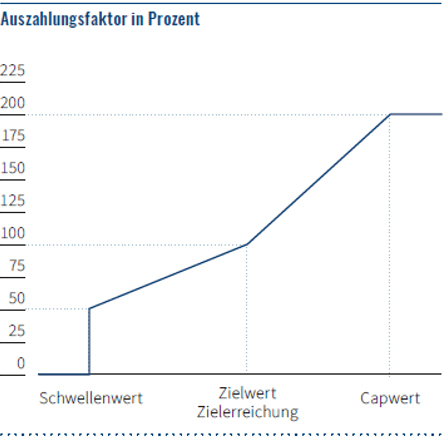

Vor Beginn eines Geschäftsjahres legt der Aufsichtsrat für jedes dieser finanziellen Leistungskriterien anspruchsvolle Ziele (inklusive Schwellen- und Capwerte) fest. Die Zielwerte der beiden finanziellen Leistungskriterien werden aus der vom Aufsichtsrat freigegebenen Budgetplanung für das jeweilige Geschäftsjahr abgeleitet. Die Zielerreichung der beiden finanziellen Leistungskriterien wird ermittelt, indem der tatsächlich erreichte Ist-Wert im Geschäftsjahr zu dem Zielwert ins Verhältnis gesetzt wird. Die Zielerreichung wird für jedes Leistungskriterium mittels einer Bonuskurve in einen Auszahlungsfaktor überführt. Ist die Zielerreichung geringer als der Schwellenwert, beträgt der Auszahlungsfaktor für das Leistungskriterium 0 %, ein vollständiger Ausfall der finanziellen Ziele ist somit möglich. Bei einer Zielerreichung in Höhe des Schwellenwerts beträgt der Auszahlungsfaktor 50 %. Entspricht der Ist-Wert dem Zielwert, liegt der Auszahlungsfaktor bei 100 %. Bei einer Zielerreichung in Höhe des Capwerts oder mehr liegt der Auszahlungsfaktor des finanziellen Leistungskriteriums bei 200 %. Für die Umsatz- und Jahresüberschuss-Ziele sind zusätzlich Nebenbedingungen im Vergütungssystem 2022 integriert, welche sich am Break Even-Umsatz bzw. am Break-Even-Jahresüberschuss orientieren. Bei Unterschreiten dieser „Mindesthöhen“ beträgt die Zielerreichung des entsprechenden Ziels 0 % - unabhängig von der mittels einer Bonuskurve ermittelten Zielerreichung. Für die finanziellen Ziele sehen die Bonuskurven schematisch wie folgt aus:

Nichtfinanzielles Leistungskriterium - Nachhaltigkeitsziel mit Gewichtung von 15 % Dieser Teil des STI bemisst sich an der Erreichung des nichtfinanziellen Nachhaltigkeitsziels, das insgesamt mit 15 % gewichtet ist. Das Nachhaltigkeitsziel setzt sich aus bis zu zwei nichtfinanziellen Leistungskriterien aus den Bereichen Umwelt (Environmental), Soziales (Social) und Unternehmensführung (Governance) zusammen ("ESG-Leistungskriterien"), die aus der Nachhaltigkeitsstrategie von SÜSS MicroTec abgeleitet werden. Das Einbeziehen von Nachhaltigkeit im STI spiegelt den Anspruch von SÜSS MicroTec wider, zielgerichtete Anreize zur Umsetzung der Nachhaltigkeitsaspekte umfassenden (gesamthaften) Unternehmensstrategie zu setzen. Hierdurch unterstreicht SÜSS MicroTec auch seinen Fokus auf eine ganzheitliche Wahrnehmung seiner unternehmerischen Verantwortung und stellt den nachhaltigen Unternehmenserfolg sicher. Der Aufsichtsrat definiert jährlich bis zu zwei jeweils gleichgewichtete, der Bewertung des Nachhaltigkeitsziels zugrundeliegende ESG-Leistungskriterien nach freiem Ermessen, die er aus den folgenden Aspekten auswählt:

Vor Beginn eines Geschäftsjahres legt der Aufsichtsrat für die ESG-Leistungskriterien anspruchsvolle Ziele fest. Die Ziele basieren dabei unter anderem auf der Operationalisierung der Nachhaltigkeitsstrategie von SÜSS MicroTec. Bei den vom Aufsichtsrat zu bestimmenden ESG-Zielen ist zwischen quantitativen und qualitativen Zielen zu unterscheiden. Qualitative Kriterien, die nicht exakt messbar sind, sollen nur ausnahmsweise herangezogen werden; in einem solchen Fall achtet der Aufsichtsrat entsprechend der Begründung des Deutschen Corporate Governance Kodex darauf, dass die qualitativen Kriterien in jedem Fall nachvollziehbar und verifizierbar sind. Die konkreten ESG-Ziele einschließlich einer Erläuterung, wie sie angewendet wurden, werden im Vergütungsbericht offengelegt. Für jedes quantitative ESG-Ziel legt der Aufsichtsrat neben dem Zielwert auch einen Schwellen- und einen Capwert fest. Die Zielerreichung für quantitative ESG-Ziele wird ermittelt, indem der tatsächlich erreichte Ist-Wert des jeweiligen ESG-Ziels im Geschäftsjahr zu dem Zielwert ins Verhältnis gesetzt wird. Die Zielerreichung wird für jedes Leistungskriterium mittels einer Bonuskurve in einen Auszahlungsfaktor überführt. Ist die Zielerreichung geringer als der Schwellenwert, beträgt der Auszahlungsfaktor für das jeweilige Leistungskriterium 0 %, ein vollständiger Ausfall des Nachhaltigkeitsziels ist somit möglich. Bei einer Zielerreichung in Höhe des Schwellenwerts beträgt der Auszahlungsfaktor 50 %. Entspricht der Ist-Wert dem Zielwert, liegt der Auszahlungsfaktor bei 100 %. Bei einer Zielerreichung in Höhe des Capwerts oder mehr liegt der Auszahlungsfaktor bei 200 %. Für die quantitativen ESG-Ziele sieht die Bonuskurve schematisch wie folgt aus:

Für jedes qualitative ESG-Ziel beurteilt der Aufsichtsrat die Zielerreichung nach dem Ende des Geschäftsjahres. Dabei kann der Aufsichtsrat die Zielerreichung auf fünf Stufen festgelegen. Der korrespondierende Auszahlungsfaktor kann zwischen 0 %, im Falle einer Zielverfehlung, und 200 %, im Falle einer deutlichen Übererfüllung der Ziele, betragen. Ein vollständiger Ausfall des Nachhaltigkeitsziels ist somit möglich. Die Bonuskurve für die qualitativen ESG-Ziele stellt sich somit schematisch wie folgt dar:

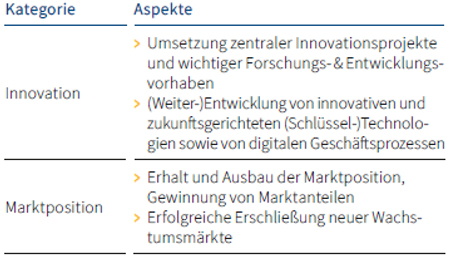

Nichtfinanzielles Leistungskriterium - Innovation & Marktposition mit Gewichtung von 15 % Dieser Teil des STI bemisst sich an der Erreichung des nichtfinanziellen Ziels "Innovation & Marktposition", das insgesamt mit 15 % gewichtet ist. Um als Hersteller von Hightech-Anlagen für die Halbleiterindustrie in dem dynamischen und wettbewerbsintensiven Branchenumfeld weiterhin erfolgreich sein zu können, zielt die Unternehmensstrategie von SÜSS MicroTec darauf ab, die Innovations- und Technologieführerschaft sicherzustellen und die Marktposition weiter auszubauen. Fortschritte in den Bereichen Innovation und Marktposition, welche die Zukunfts- und Wettbewerbsfähigkeit von SÜSS MicroTec verbessern und zur langfristigen Entwicklung der Gesellschaft beitragen, sollen daher incentiviert werden. Der Aufsichtsrat definiert hierzu jährlich bis zu zwei jeweils gleichgewichtete, der Bewertung des Ziels "Innovation & Marktposition" zugrundeliegende Leistungskriterien nach freiem Ermessen, die er aus den folgenden Aspekten auswählt:

Vor Beginn eines Geschäftsjahres legt der Aufsichtsrat für die Leistungskriterien aus den Bereichen Innovation und/oder Marktposition anspruchsvolle Ziele fest. Bei den vom Aufsichtsrat zu bestimmenden Zielen ist zwischen quantitativen und qualitativen Zielen zu unterscheiden. Dem nichtfinanziellen Ziel "Innovation & Marktposition" werden - soweit dies möglich ist - klar definierte und messbare quantitative Kriterien zugrunde gelegt, an deren Erreichung die Vorstandsmitglieder gemessen werden. Qualitative Kriterien, die nicht exakt messbar sind, sollen nur ausnahmsweise herangezogen werden; in einem solchen Fall achtet der Aufsichtsrat entsprechend der Begründung des Deutschen Corporate Governance Kodex darauf, dass die qualitativen Kriterien in jedem Fall nachvollziehbar und verifizierbar sind. Für die Festlegung der konkreten Kriterien und die Feststellung der Zielerreichung durch den Aufsichtsrat gelten die betreffenden Ausführungen zu den nichtfinanziellen ESG-Leistungskriterien des STI entsprechend. Die konkreten Ziele einschließlich einer Erläuterung, wie sie angewendet wurden, werden im Vergütungsbericht offengelegt. Feststellung der Gesamtzielerreichung und Auszahlungsmodalitäten Der Gesamtzielerreichungsgrad („Gesamtzielerreichung“) errechnet sich, indem die Auszahlungsfaktoren der Leistungskriterien jeweils mit ihrer Gewichtung multipliziert und anschließend addiert werden. Zur Bestimmung des Auszahlungsbetrags wird die Gesamtzielerreichung mit dem STI-Zielbetrag multipliziert, wobei der Auszahlungsbetrag auf 200 % des Zielbetrags gedeckelt ist. Eine nachträgliche Anpassung der festgelegten Leistungskriterien oder der Zielwerte für die Leistungskriterien im Sinne der Empfehlung G.8 des Deutschen Corporate Governance Kodex ist ausgeschlossen (sog. Repricing). Dem Aufsichtsrat ist es jedoch gemäß Empfehlung G.11 des Deutschen Corporate Governance Kodex möglich, außergewöhnlichen Entwicklungen in angemessenem Rahmen Rechnung zu tragen. Insofern ist der Aufsichtsrat nach den Vorstandsdienstverträgen dazu berechtigt, bei Vorliegen außergewöhnlicher Entwicklungen die variablen Vergütungsbestandsteile nach billigem Ermessen anzupassen, wobei sich die Anpassung auf eine Bereinigung der Bemessungsgrundlage der variablen Vergütungsbestandteile unter Ausschluss der außergewöhnlichen Entwicklungen („als ob“-Berechnung) beschränken soll. Macht der Aufsichtsrat von dieser Möglichkeit Gebrauch, werden die Gründe für eine Anpassung und deren Inhalte im Vergütungsbericht des Geschäftsjahres kommuniziert. Die Auszahlung des STI erfolgt in bar und wird mit dem nächsten ordentlichen Gehaltslauf nach Billigung des Konzernabschlusses von SÜSS MicroTec zur Zahlung fällig. Beginnt oder endet der Vorstandsdienstvertrag im laufenden Geschäftsjahr, wird der Zielbetrag pro rata temporis auf den Zeitpunkt des Beginns bzw. des Endes gekürzt.

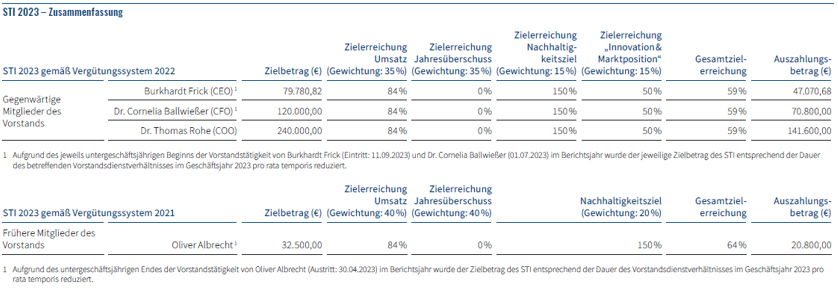

Die vorstehende Festlegung der Zielwerte und Feststellung der Zielerreichungen beim STI für das Geschäftsjahr 2023 gelten für die Vorstandsmitglieder Burkhardt Frick (CEO), Dr. Cornelia Ballwießer (CFO) und Dr. Thomas Rohe (COO) und damit für sämtliche gegenwärtigen Vorstandsmitglieder der SÜSS MicroTec SE. Dr. Bernd Schulte wurde hingegen keine variable Vergütung gewährt. Unter Berücksichtigung der gesetzlich nur für einen sehr begrenzten Zeitraum von höchstens einem Jahr möglichen Abstellung eines Aufsichtsratsmitglieds in den Vorstand der Gesellschaft sah der Dienstvertrag von Dr. Bernd Schulte vor, dass er die in Übereinstimmung mit dem Vergütungssystem 2022 jeweils geregelte (i) kurzfristige variable Vergütung nur bei Bestehen des Dienstverhältnisses über einen Zeitraum von mehr als 12 Monaten und (ii) langfristige variable Vergütung nur bei Bestehen des Dienstverhältnisses über einen Zeitraum von mindestens sechsunddreißig 36 Monaten erhält. Der Erhalt einer variablen Vergütung hätte dementsprechend vorausgesetzt, dass Dr. Bernd Schulte über den Zeitraum seiner einjährigen Abstellung hinaus in den Diensten der Gesellschaft als Vorstandsmitglied verbleibt und damit nicht mehr in den Aufsichtsrat der Gesellschaft zurückkehrt. Dies ist jedoch nicht erfolgt. Die vorstehende Festlegung der Zielwerte und Feststellung der Zielerreichungen beim STI für das Geschäftsjahr 2023 gilt hingegen auch für das frühere Vorstandsmitglied Oliver Albrecht, der zum 30. April 2023 aus dem Vorstand der Gesellschaft ausschied, jedoch mit dem Unterschied aufgrund des für ihn noch geltenden Vergütungssystems 2021, dass die finanziellen Ziele (Umsatz und Jahresüberschuss) jeweils mit 40 % und das Nachhaltigkeitsziel (ESG) mit 20 % gewichtet wurden. Gesamt-Zielerreichung STI 2023 Für das Geschäftsjahr 2023 ergeben sich für den STI damit die folgende Gesamt-Zielerreichungen und die folgenden individuellen Auszahlungsbeträge:

Langfristige variable Vergütung (LTI) Grundzüge des LTI Der LTI soll dazu beitragen, die nachhaltige und langfristige Geschäftsentwicklung von SÜSS MicroTec zu fördern. Dies erfolgt im Vergütungssystem 2022 aktienbasiert anhand von virtuellen Performance Shares (VPS). Durch diese kapitalmarktorientierte Ausgestaltung des LTI werden die Interessen der Aktionäre und der Vorstandsmitglieder noch stärker miteinander verknüpft. Insgesamt wird der Anreiz geschaffen, den Unternehmenswert langfristig und nachhaltig zu steigern. Der LTI wird in Form von VPS jährlich als Tranche gewährt. Die Laufzeit einer LTI-Tranche beträgt vier Jahre, wobei sich diese aus einer dreijährigen Performanceperiode und einer darauffolgenden einjährigen Sperrfrist zusammensetzt.

Die Anzahl bedingt zugeteilter VPS wird ermittelt, indem der Zielbetrag des LTI durch den durchschnittlichen Aktienkurs von SÜSS MicroTec (arithmetisches Mittel der Schlusskurse in dem XETRA-Handelssystem oder einem äquivalenten Nachfolgesystem der Deutsche Börse AG) der letzten 60 Handelstage vor Beginn der Performanceperiode geteilt wird. Diese Anzahl VPS kann sich in Abhängigkeit von der Zielerreichung von zwei finanziellen Leistungskriterien - Return on Capital Employed (ROCE) und Umsatzwachstum - sowie einem an der Entwicklung des Aktienkurses ausgerichteten Leistungskriterium - relativer Total Shareholder Return (TSR) gegenüber zwei Peergroups - und einem Nachhaltigkeitsziel erhöhen oder verringern. Die vier LTI-Leistungskriterien fließen gleichgewichtet zu je 25 % in die Gesamtzielerreichung ein. Leistungskriterien des LTI Finanzielle, an der Unternehmensperformance ausgerichtete Leistungskriterien - ROCE & Umsatzwachstum mit Gewichtung von jeweils 25 % Dieser Teil des LTI bemisst sich an der Erreichung der beiden finanziellen Leistungskriterien ROCE und Umsatzwachstum. Beide Erfolgsziele fördern die Umsetzung der Unternehmensstrategie von SÜSS MicroTec und tragen der Ausrichtung des LTI auf eine langfristige Entwicklung der Gesellschaft Rechnung.

-

ROCE: Der ROCE der Performanceperiode berechnet sich als gleichgewichteter Durchschnitt der ROCE-Ist-Werte für die einzelnen Geschäftsjahre der Performanceperiode. Dabei wird der ROCE-Ist-Wert eines jeden Geschäftsjahres als Quotient des Earnings Before Interest and Taxes (EBIT) (Gewinn vor Zinsen und Steuern) gemäß geprüftem und gebilligtem Konzernabschluss der Gesellschaft und dem durchschnittlichen Capital Employed auf Basis der Quartalsberichte und dem geprüften und gebilligten Konzernabschluss im jeweiligen Geschäftsjahr ermittelt. Der ROCE ist eine wichtige Rentabilitätskennzahl, die die Rendite auf das eingesetzte Kapital beschreibt. Die einzelnen Bestandteile des ROCE sind jeweils strategisch bedeutende Kennzahlen für das Unternehmen und die Optimierung der einzelnen Bestandteile führt entsprechend zu einer Verbesserung des ROCE und damit einer besseren Verwendung des im Unternehmen gebundenen Kapitals. Maßgeblich für die Zielerreichung ist der durchschnittliche ROCE innerhalb der Performanceperiode.

-

Umsatzwachstum: Das Umsatzwachstum bezieht sich auf die Steigerung des Konzernumsatzes innerhalb der Performanceperiode und wird als durchschnittliche jährliche Wachstumsrate (Compound Annual Growth Rate, CAGR) gemessen. Grundsätzlich sollte das Unternehmen über den Zyklus gesehen mindestens so stark wachsen wie das Marktvolumen der Referenzmärkte, da ansonsten mittel- und langfristig der Verlust von Marktanteilen droht. Nur durch nachhaltiges Umsatzwachstum kann es dem Unternehmen gelingen, dauerhaft seine führende Marktstellung in den entsprechenden Zielmärkten aufrechtzuerhalten und nachhaltig positive Cashflows und somit Mittel für Investitionen wie z. B. in Innovationen, Forschung und Entwicklung zu generieren.

Vor Beginn eines Geschäftsjahres legt der Aufsichtsrat für jedes der finanziellen Leistungskriterien anspruchsvolle Ziele (inklusive Schwellen- und Capwerte) der jeweils neuen Tranche fest. Diese Werte behalten über die gesamte dreijährige Performanceperiode einer Tranche ihre Gültigkeit. Der vom Aufsichtsrat festzulegende Zielwert orientiert sich dabei an der auf Basis der Unternehmensstrategie erwarteten Rendite auf das gebundene Kapital (für das Leistungskriterium ROCE) bzw. am strategisch geplanten Umsatzwachstum (für das Leistungskriterium Umsatzwachstum), sodass ein hoher Strategiebezug der Leistungskriterien sichergestellt werden kann. Die Feststellung der Zielerreichung der finanziellen Leistungskriterien erfolgt nach Billigung des Konzernabschlusses für das letzte Jahr der Performanceperiode durch den Aufsichtsrat. Die Zielerreichung der finanziellen Leistungskriterien wird bestimmt, indem der jeweilige tatsächlich erreichte Ist-Wert während der Performanceperiode zu dem festgelegten Zielwert ins Verhältnis gesetzt wird. Die Zielerreichung wird für jedes Leistungskriterium mittels einer Bonuskurve in einen Auszahlungsfaktor überführt. Ist die jeweilige Zielerreichung geringer als der Schwellenwert, beträgt der Auszahlungsfaktor für das jeweilige Leistungskriterium 0 %, ein vollständiger Ausfall der finanziellen Ziele ist somit möglich. Bei einer Zielerreichung in Höhe des Schwellenwerts beträgt der Auszahlungsfaktor 50 %. Entspricht der Ist-Wert dem Zielwert, liegt der Auszahlungsfaktor bei 100 %. Bei einer Zielerreichung in Höhe des Capwerts oder mehr liegt der Auszahlungsfaktor bei 200 %. Für die finanziellen Ziele sehen die Bonuskurven schematisch wie folgt aus:

Finanzielles, aktienkursorientiertes Leistungskriterium - Relativer TSR mit Gewichtung von 25 % Der relative Total Shareholder Return (TSR) als weiteres Leistungskriterium berücksichtigt die Entwicklung der SÜSS MicroTec-Aktie unter Berücksichtigung der Dividenden und vergleicht die TSR-Performance von SÜSS MicroTec mit der TSR-Performance von zwei Peergroups, dem Philadelphia Semiconductor Index als internationalem Branchenindex und dem DAXsector Technology Index als deutschem Index mit Technologiefokus. Für die Erdienung ist maßgeblich, inwieweit der TSR der Aktie von SÜSS MicroTec den TSR der Unternehmen der beiden Peergroups über die Performanceperiode jeweils über- oder unterschreitet. Die aktienbasierte Gewährung des LTI und die Integration eines aktienkursorientierten Leistungskriteriums stärken die Interessenkonvergenz von Vorstandsmitgliedern un

@ dgap.de