Inflation und Zinsen spielen derzeit kaum noch eine Rolle

Inflation und Zinsen spielen derzeit kaum noch eine Rolle

von Sven Weisenhaus

Gestern konnten sich die Anleger über positive Nachrichten freuen. Zum einen hat das US-Repräsentantenhaus den Weg für die Aussetzung der Schuldenobergrenze frei gemacht. Die Kammer stimmte mit 314 zu 117 Stimmen dafür, das Gesetz dem Senat zur Abstimmung vorzulegen. Dieser soll nun Ende der Woche darüber beschließen.

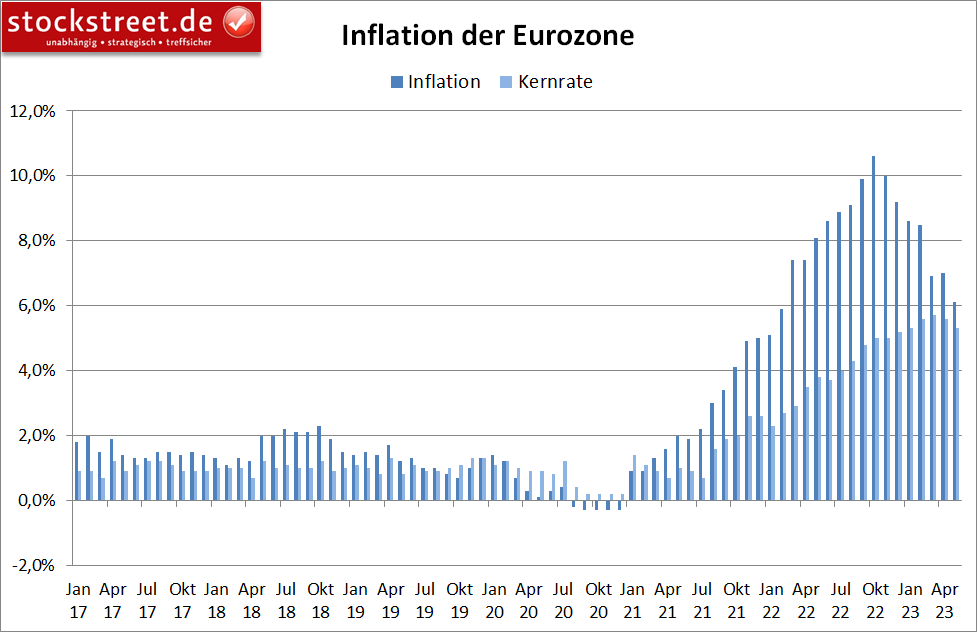

Inflation der Eurozone gibt überraschend deutlich nach

Zum anderen hat sich der Preisauftrieb im Euroraum im Mai deutlicher abgeschwächt als erwartet. Die Verbraucherpreise legten im Vergleich zum Vorjahr nur noch um 6,1 % zu, wie Eurostat in einer ersten Schätzung mitteilte. Volkswirte hatten mehrheitlich mit 6,3 % gerechnet, nachdem die Teuerungsrate im April noch einmal leicht zugelegt hatte, von 6,9 % im März auf 7,0 %.

Für den Rückgang waren vor allem die Energiepreise verantwortlich, die um 1,7 % billiger waren als vor einem Jahr, nach einem Anstieg von noch 2,4 % im April. Inflationstreiber blieben derweil die Preise für Lebensmittel, Alkohol und Tabak, die um 12,5 % anstiegen, nach einem Plus von 13,5 % im April. Die Kernrate, mit der die volatilen Energie- und Lebensmittelpreise sowie Alkohol und Tabak ausgeklammert werden, ging im Mai auf 5,3 % zurück, von 5,6 % im April.

Die Europäische Zentralbank (EZB) wird sich sicherlich über diese Daten freuen. Am geldpolitischen Kurs werden sie allerdings nichts ändern.

Serie von Zinserhöhungen wird fortgesetzt

Laut EZB-Präsidentin Christine Lagarde muss die Serie von Zinserhöhungen trotz des nachlassenden Preisdrucks fortgesetzt werden. „Heute ist die Inflation zu hoch und dürfte es noch zu lange bleiben. Wir sind entschlossen, sie zeitnah auf unser mittelfristiges Ziel von 2 % zurückzuführen“, sagte sie heute. Daran gebe es keinen Zweifel. Trotz der „starken und raschen Zinserhöhungen“ wisse die EZB, dass noch eine erhebliche Straffung der Geldpolitik anstehe, so Lagarde. „Daher müssen wir unseren Erhöhungszyklus fortsetzen, bis wir genug Zuversicht haben, dass sich die Inflation auf einem guten Weg befindet, zeitnah auf unseren Zielwert zurückzukehren“, fügte sie hinzu.

Ähnlich äußerte sich ihr Stellvertreter Luis de Guindos. Aus dessen Sicht sei die Notenbank auf ihrem Zinserhöhungskurs zwar weit vorangeschritten, zurücklehnen könnten die Euro-Wächter aber noch nicht. „Ein großer Teil der Reise ist geschafft, aber es gibt immer noch das letzte Stück“, so der Vize-Präsident der EZB.

Warum hat die EZB das Tempo bei den Zinsschritte reduziert?

Angesichts dieser Aussagen verwundert es mich ein wenig, dass die EZB bei den Zinsanhebungen bereits Tempo rausgenommen hat und statt weiterer Zinsschritte um 0,5 Prozentpunkte den Leitzins zuletzt nur noch um 0,25 Prozentpunkte erhöht hat.

Zumal laut der EZB-Studie, über die ich bereits am 23. Mai berichtet hatte, die dämpfende Wirkung der Zinsschritte auf die Inflation in den Jahren 2023 bis 2025 voraussichtlich im Durchschnitt bei rund 2 Prozentpunkten liegen soll. Zwar differierten die Ergebnisse von 3 Modellrechnungen stark, doch bei einer Inflation von aktuell noch mehr als 6 % hätte man sicherlich stärker auf die Bremse treten können, um früher am Ziel zu sein. Schließlich gibt es inzwischen genügend Konjunkturdaten, die darauf hinweisen, dass die Verbraucher angesichts der hohen Inflation den Konsum einschränken und dies der Wirtschaft schadet. Wie kann die EZB vor diesem Hintergrund nur derart zögerlich agieren?!

Die EZB sieht sich selbst noch längst nicht am Ziel

Diese Frage ist auch mit Blick auf die Einschätzung von Kroatiens Notenbankchef Boris Vujcic mehr als angebracht. Er hält es keineswegs für ausgemacht, dass die EZB in den nächsten 2 Jahren ihr Inflationsziel von 2 % erreichen wird. Der Inflationsschub halte immer noch an, besonders bei der sogenannten Kerninflation.

Ähnlich äußerte sich EZB-Direktorin Schnabel: Das Lohnwachstum habe erheblich zugenommen, es gebe Sorgen hinsichtlich Zweitrundeneffekten. „Deshalb ist es so wichtig, dass wir starke Entschlossenheit zeigen, die Inflation zurückzubringen auf 2 %“, sagte sie.

Die Worte passen nicht zu den Taten

Aber ist es glaubwürdig, wenn einerseits von „starker Entschlossenheit“ die Rede ist und kurz zuvor das Tempo bei den Zinsanhebungen rausgenommen wurde? Ich finde es vor diesem Hintergrund jedenfalls merkwürdig, wenn Christine Lagarde sagt, das Ziel sei einfach und geradeheraus: Preisstabilität, „und wir müssen absolut entschlossen sein, das zu erreichen“. Und es wirkt komisch, wenn die EZB-Chefin Sätze sagt, wie „Wir steuern künftig auf heiklere Entscheidungen zu, aber wir werden beherzt sein und die Entscheidungen treffen, die nötig sind, um die Inflation wieder auf zwei Prozent zurückzuführen“.

Aus meiner Sicht kann jedenfalls von einem „absolut entschlossenen“ und „beherzten“ Vorgehen der EZB nicht die Rede sein, eher von einem zögerlichen und zaghaften. Denn die Teuerung liegt auch jetzt noch, trotz ihres jüngsten, überraschend starken Rückgangs, mehr als 3 Mal so hoch wie die Zielmarke der EZB von 2 %!

Die Zögerlichkeit der EZB hilft dem Aktienmarkt

Den Aktienmärkten dürfte das vorsichtige Vorgehen der EZB zugutegekommen sein. Denn hohe Zinsen sind Konkurrenz im Ringen um die Gelder der Anleger. Doch ein Zinsniveau von etwas mehr als 3 % dürfte Aktionäre kaum dazu bewegen, sich von ihren Unternehmensbeteiligungen zu trennen. Ansonsten hätte der DAX wohl kürzlich kein neues Rekordhoch erklimmen können.

Zumal in Sachen Inflation und Zinsen längst ein Gewöhnungseffekt eingesetzt hat. Denn Inflationsdaten haben in letzter Zeit kaum noch Kursreaktionen hervorgerufen, auch die US-Daten nicht.

Inflationsdaten und Zinsen spielen derzeit kaum noch eine Rolle

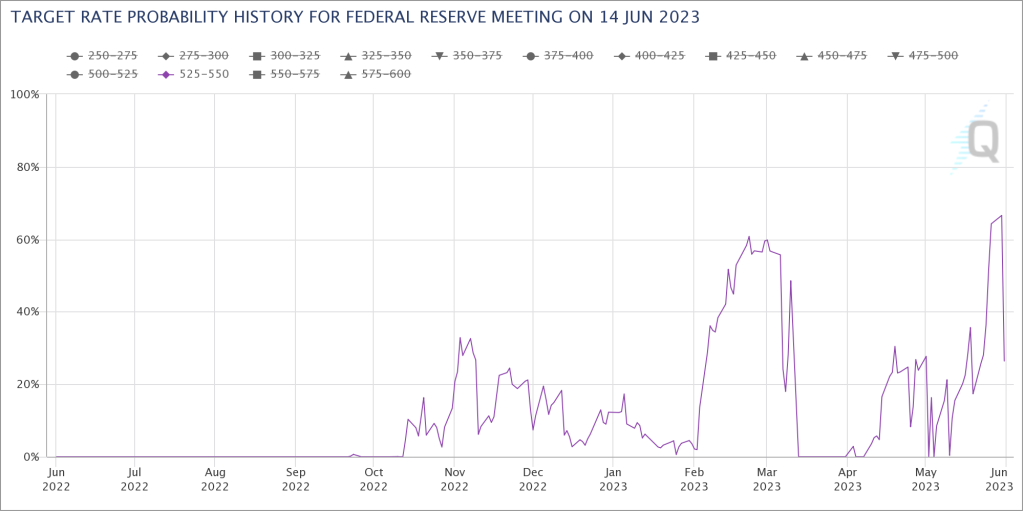

Nachdem in den USA vorgestern der Fed-Konjunkturbericht „Beige Book“ veröffentlicht wurde, drehte plötzlich die Stimmung bezüglich einer Zinspause der Federal Reserve (Fed) auf der nächsten Sitzung. Wurde am Dienstag an den Geldmärkten eine Zinserhöhung noch mit einer Wahrscheinlichkeit von mehr als 66 % erwartet, so waren es nach Veröffentlichung des Beige Book nur noch 26,4 %.

(Quelle: cmegroup.com)

Was eigentlich positiv für Aktien ist, ließ die Kurse aber dieses Mal völlig kalt. Vielmehr waren sogar überwiegend fallende Kurse zu beobachten.

DAX rutscht Ende Mai auf den Stand vom 11. April

Der DAX kam mit den vorgestrigen Kursverlusten im Tagestief bei 15.629,12 Punkten sogar auf einem Niveau an, auf dem er sich zuletzt am 11. April bewegt hatte (siehe roter Pfeil im folgenden Chart).

Damit wurde im kurzfristigen Bereich ein sehr bearishes Signal gesendet. Aber auch dieses stellte sich, wie zuvor die Bullenfalle (roter Bogen), als Fehlsignal heraus (grüner Bogen). Und so setzte sich die nervige Seitwärtstendenz fort (gelbe Rechtecke). Daher so stufe ich die kurzfristige Lage im DAX weiterhin als neutral ein.

Grundsätzlich ist die kurzfristige Lage im DAX nun korrektiv. Man könnte die Lage also auch bearish werten. Doch vielleicht war der jüngste Rücksetzer mit seinen zwei Abwärtswellen nur eine kleine ABC-Korrektur. Und durch den schnellen Gegenschlag der Bullen, der das Fehlsignal in Form einer Bärenfalle hinterließ, könnte diese bereits beendet sein. In diesem Fall wäre das Chartbild wieder bullish zu werten. Bullishe und bearishe Argumente wiegen sich somit in meinen Augen auf. Ich würde daher erst neue Trades auf den DAX wagen, wenn der Ausbruch aus der Seitwärtstendenz klar gelungen ist.

Ich wünsche jedenfalls weiterhin viel Erfolg an der Börse

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)