Nachtigall, ick hör dir trapsen

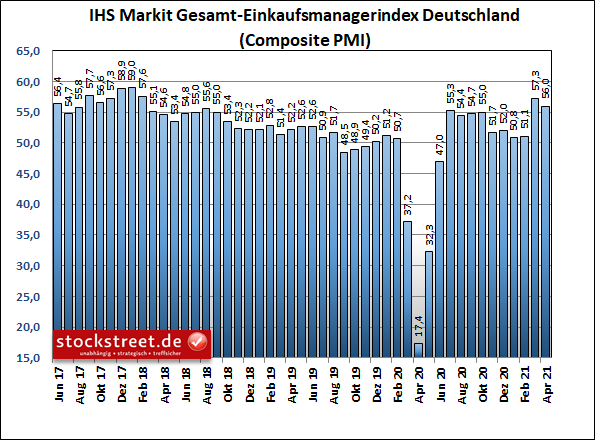

Gestern wurden die vorläufigen Einkaufsmanagerindizes von IHS Markit veröffentlicht. Das Stimmungsbarometer für die gesamte Privatwirtschaft in Deutschland – also Industrie und Dienstleister zusammen (Composite-Index) – gab demnach um 1,3 auf 56,0 Punkte nach. Der Aufschwung der deutschen Wirtschaft hat damit zwar etwas an Schwung verloren, der Frühindikator notiert aber weiterhin deutlich oberhalb der Schwelle von 50 Punkten, ab der zukünftiges Wachstum signalisiert wird. Der aktuelle Wert markiert zudem den zweithöchsten Stand der vergangenen 37 Monate.

Grund für den Rückgang des Gesamtindex waren sowohl ein leichter Rückgang des Teilindex für das verarbeitende Gewerbe (von 66,6 Punkten im Vormonat auf nun 66,4 Zähler) als auch Einbußen im Dienstleistungsgewerbe (von 51,5 nach 50,1), die wohl erneut den steigenden Infektionszahlen und den verschärften Lockdown-Maßnahmen geschuldet sind.

Der Service-Sektor stagniert dadurch derzeit wieder, während die Industrie weiter boomt. Deren Unternehmen belastet allerdings inzwischen eine zunehmende Knappheit von Rohstoffen, was laut IHS Markit für nie dagewesene Lieferverzögerungen und Engpässe sorgte. Und diese ließen wiederum die Kosten der Unternehmen so kräftig steigen wie seit 10 Jahren nicht mehr. Letzteres ist auch der wichtigste Fakt der aktuellen Einkaufsmanagerdaten. Denn: Inflation, ick hör dir trapsen. Der wirtschaftliche Ausblick bleibt derweil freundlich.

Eurozone und USA können an Tempo zulegen

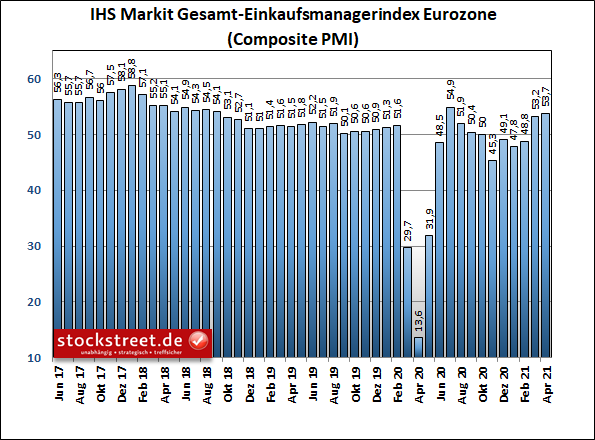

Die Wirtschaft der Eurozone konnte sogar weiter an Tempo gewinnen. Der entsprechende Composite-Index stieg im April auf 53,7 Punkte, von 53,2 Zählern im Vormonat.

Der Teilindex für die Industrie kletterte um 0,8 auf 63,3 Punkte, das Barometer für den Dienstleistungsbereich um 0,7 auf 50,3 Zähler. Damit liegt nach dem verarbeitenden Gewerbe nun auch der Service-Sektor oberhalb der Wachstumsschwelle, wenn auch nur knapp.

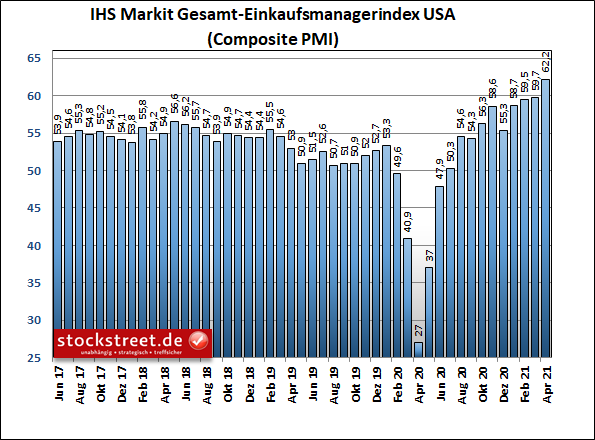

In den USA erreichte der Composite-Index derweil sogar ein neues Rekordhoch. Er stieg im April auf 62,2 Punkte, von 59,7 Zählern im März.

Da verwundert es nicht, dass sich die Aktienmärkte gestern entsprechend freundlich präsentierten.

In den USA drohen Steuererhöhungen

Dadurch können sich die Aktienkurse von den Kursverlusten erholen, die es vorgestern nach Ende des Xetra-Handels noch an den Märkten gab. Anleger hatten auf eine Meldung reagiert, wonach US-Präsident Joe Biden die Steuern für Wohlhabende deutlich erhöhen will. Unter anderem soll die Kapitalertragsteuer für Bürger mit einem Jahreseinkommen von mehr als eine Million Dollar auf etwa 40 % fast verdoppelt werden. Investitionen am Aktienmarkt würden damit unattraktiver. Und da die Börsen solche Entwicklungen antizipieren, gaben die Kurse vorgestern nach.

S&P 500: Nicht weiter runter, aber auch nicht weiter rauf?

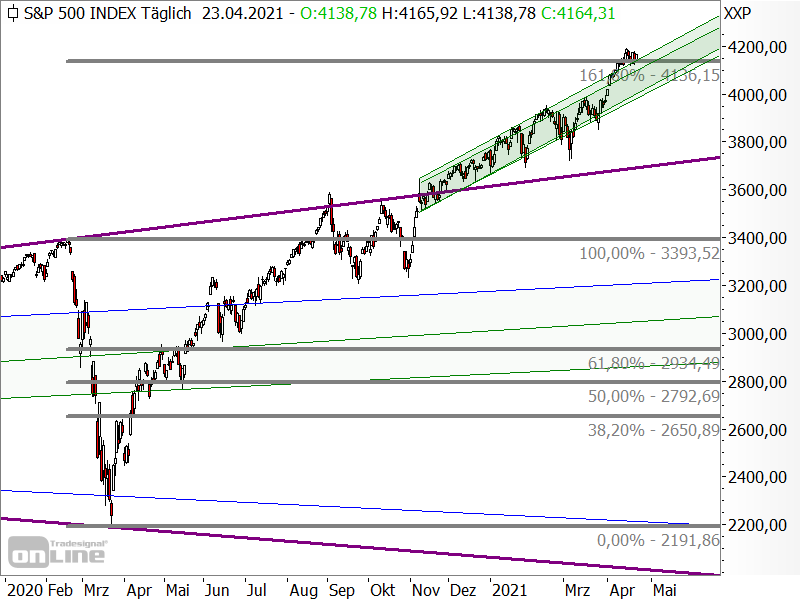

Dabei wurden allerdings keine neuen Korrekturtiefs markiert. Und durch die gestrigen Kurserholungen scheint eine stärkere Korrektur erneut auszubleiben. Mit Blick auf den folgenden Chart des S&P 500 fragt sich allerdings zugleich, ob der Aufwärtstrend noch weitergehen kann. Denn der S&P 500 hat inzwischen eine 161,80 % Fibonacci-Extension erreicht (siehe dicke horizontale Linien).

Konkret hat der S&P 500 inzwischen 161,80 % des Corona-Crashs aufgeholt hat. Und offenbar bereitet dem Index dieses Niveau derzeit ein wenig Probleme. Noch ist der Kampf um die Marke allerdings nicht entschieden. Erst mit einem Rutsch unter das Tagestief von Dienstag bei 4.118,38 Punkten sind die Bären im Vorteil. Und diesen Vorteil könnte man dann, wie in den vorangegangenen Analysen bereits geschrieben, mit einem Verkauf von Long-Positionen und einem Kauf einer kleinen spekulativen Short-Position quittieren.

Ich wünsche Ihnen viel Erfolg an der Börse

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)