Labor Day und Jahresendrally

Sehr verehrte Leserinnen und Leser,

mittlerweile hat der September begonnen. Damit stellt sich für die Börsianer mit Blick auf das Jahresende nun wieder die Frage: Gibt es eine Jahresendrally oder nicht? Bei der Beantwortung dieser Frage müssen drei Besonderheiten im September berücksichtigt werden.

Der September und seine Besonderheiten

Erstens gilt unter Börsianern als ausgemacht, dass ab Anfang September die Sommerpause beendet ist und die Börsen insbesondere in den USA wieder unter voller Kraft fahren. Dadurch werden dann im weiteren Verlauf die Weichen für oder gegen eine mögliche Jahresendrally gestellt.

Als Stichtag für das Ende der Sommerpause gilt dabei der Labor Day in den USA, der unserem Ersten Mai (Tag der Arbeit) entspricht. Dieser ist in den USA wie bei uns ein (Börsen-)Feiertag und fällt stets auf den ersten Montag im September. In diesem Jahr ist es also gestern soweit.

Andererseits ist der September in allen großen internationalen Indizes statistisch gesehen der schlechteste Börsenmonat. Das klingt – insbesondere nach den Rückschlägen vom August – wenig ermutigend.

September-Fed-Sitzung als Sondereinfluss

Die ersten beiden Punkte sind bislang allgemein gültig. In diesem Jahr kommt aber ein dritter Punkt als Besonderheit hinzu: Auf der Fed-Sitzung Mitte September wird womöglich die erste Zinserhöhung seit mehr als neun Jahren beschlossen. Bislang sind die Investoren unsicher, ob ein solcher Schritt Wirtschaft und Märkte wieder unter Druck setzt oder ob er ein Ausdruck der Stärke der US-Wirtschaft wäre. Immerhin wuchs das Bruttoinlandsprodukt der USA im 2. Quartal stärker als erwartet. Wenn die Fed die inzwischen allgemein erwartete Zinserhöhung doch wieder ausfallen lässt, dann könnte dies hingegen bedeuten, dass es um die US-Wirtschaft doch schlechter als gedacht steht.

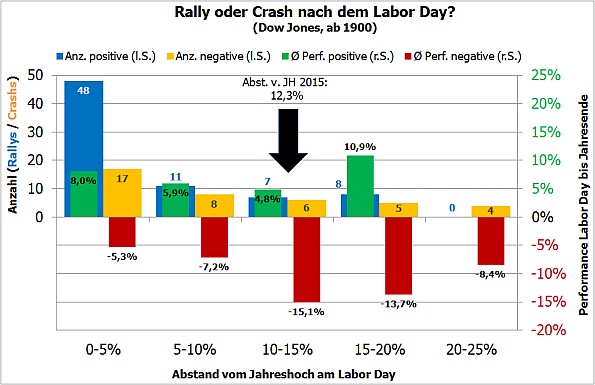

Diese allgemeinen Betrachtungen bringen uns also vorerst nicht weiter. Aber Sie wissen, dass wir bei Stockstreet auf die Wahrscheinlichkeiten setzen, die sich aus den Kursbewegungen ergeben. Eine Möglichkeit, den weiteren Verlauf der Börsen bis zum Jahresende abzuschätzen, ist also ein Rückblick, wie sich in der Vergangenheit die Kurse nach dem Labor Day bzw. dem ersten Montag im September entwickelt haben. Wegen der längeren Kurshistorie halten wir uns dabei an den Dow Jones Index seit 1900.

Eigentlich spricht alles für steigende Kurse

Dabei sprechen die Zahlen eine klare Sprache: In den vergangenen 115 Jahren gab es im Dow Jones 74-mal eine positive Performance bis zum Jahresende und nur 41-mal eine negative. Das ergibt ein Gewinn-Verlust-Verhältnis von 1,8. Das bedeutet, dass die Wahrscheinlichkeit für steigende Kurse bis Silvester 1,8-mal höher ist als für weiter fallende. Allerdings stiegen die Kurse dabei im Durchschnitt nur um 7,7 %. In den Fällen, in denen es doch zu sinkenden Kursen kam, lag der Rückgang im Durchschnitt bei 9,3 %.

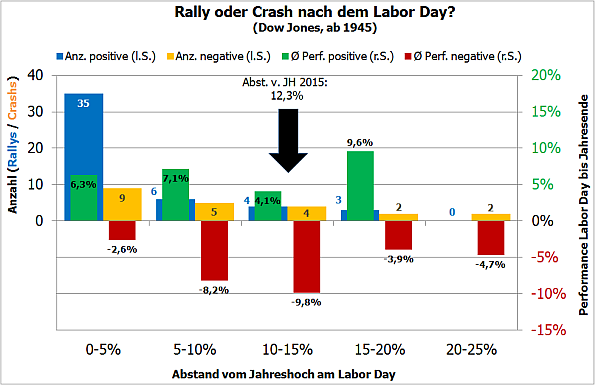

Wenn wir uns bei dieser Betrachtung auf die Zeit ab 1945 beschränken, sieht die Bilanz noch besser aus. Hier stehen 48 Kursanstiegen nur 22 Kursrückgänge gegenüber (Gewinn-Verlustverhältnis: 2,2), wobei der Anstieg bis zum Jahresende im Durchschnitt 6,4 % betrug. Ein Rückfall schlug nur noch mit 5,5 % zu Buche. Es scheint, die Börsen wurden in den vergangenen 70 Jahren zahmer und freundlicher…

Auch die Vorgeschichte ist wichtig!

Allerdings ist das natürlich nur die halbe Wahrheit. Immerhin habe wir bisher schon einen kräftigen Rückschlag erlebt, ja sogar eine Panikattacke im August. Wir sollten also nicht nur schauen, wie sich die Kurse nach dem Labor Day, sondern auch, wie sie sich bis dahin entwickelt haben! Als Kriterium nehmen wir dafür den Abstand, den der Dow Jones bis zum Labor Day von seinem zuvor erreichten Jahreshoch aufgebaut hat.

Statistisch relevant sind dabei nur Kursrückgänge bis 25 %. (Diese Grenze wurde bisher nur einmal überschritten.) Der besseren Übersicht wegen haben wir alle Fälle in fünf Kategorien eingeteilt. Das Ergebnis zeigt die folgende Grafik:

Quelle: MarketMaker

Auf der horizontalen Achse stehen die fünf Kategorien. Hier wurde der jeweilige Abstand vom Jahreshoch am Labor Day in Fünfer-Prozentschritten aufgeteilt. Die blauen und gelben Säulen stellen die Anzahl von positiven (blau) und negativen (gelb) Kursentwicklungen nach dem Labor Day – je nach vorangegangenem Rückfall vom Jahreshoch dar. Beispiel: Wenn am Labor Day der Rückgang vom Jahreshoch zwischen null und fünf Prozent betrug (ganz links in der Grafik), dann kam es danach in 48 Fällen zu einem Kursanstieg bis zum Jahresende und in 17 Fällen zu einem weiteren Kursrückgang.

Die roten und grünen Säulen zeigen den durchschnittlichen Kursanstieg (grün) bzw. Kursrückgang für diese Fälle. Im genannten Beispiel kam es also im Durchschnitt der 48 Kursanstiege zu einem Gewinn von 8,0 % bzw. in den 17 Rückfällen zu einem durchschnittlichen Verlust von 5,3 %.

Kleine Verluste werden rasch wieder aufgeholt

Auffallend ist, dass die Mehrzahl der Kursanstiege dann auftritt, wenn der vorangegangene Verlust nur moderat ist, also maximal 5 % beträgt. Bei stärkeren Verlusten vor einem Labor Day halten sich die Zahlen der Kursanstiege und -rückfälle etwa die Waage. Es ist dabei jedoch so, dass bei stärkeren vorherigen Rückschlägen die weiteren Kursrückgänge ähnlich groß sind – wenn dann die Kurse tatsächlich weiter fallen. Erst wenn der Rückschlag vor dem Labor Day zwischen 15 und 20 % liegt, ist auch eine signifikante Gegenreaktion zu beobachten.

An diesen Verhältnissen ändert sich auch nichts Wesentliches, wenn wir die Analyse auf den Zeitraum ab 1945 beschränken (siehe folgende Grafik):

Quelle: MarketMaker

Da der Dow Jones seit seinem Jahreshoch Mitte Mai per Freitag vergangener Woche 12,3 % verloren hat, sind für uns vor allem die Fälle interessant, in denen der Rückfall bisher zwischen 10 und 15 % lag (siehe Pfeil in den Grafiken).

Die konkreten Schlussfolgerungen für 2015

Und dabei schälen sich die folgenden Erkenntnisse heraus: Die Chancen für einen positiven Jahresausklang betragen etwa 50/50. (Das entspricht auch der eingangs erwähnten allgemeinen Einschätzung der Lage.)

Allerdings sind die Auswirkungen gänzlich andere. Während im Fall eines Kursanstiegs nur mit moderaten Gewinnen zwischen vier und fünf Prozent gerechnet werden kann (der größte Anstieg betrug 1931 knapp 11 % bzw. 2011 8,7 %), sind die Verluste im Fall eines Rückschlags durchschnittlich zwei- bis dreimal so groß (10 bis 15 %)!

Für Ihr Depotmanagement heißt das, dass insbesondere dann, wenn die Kurse demnächst die August-Tiefs unterschreiten, konsequent Maßnahmen einzuleiten sind, um das Risiko deutlich zu begrenzen, denn die Gefahr größerer Rückschläge steigt dann drastisch!

Droht auch 2015 ein Crash?

Und noch ein wichtiges Detail dieser Analyse will ich Ihnen nicht vorenthalten: Drei der sechs, für uns in diesem Jahr relevanten Fälle von Kursrückschlägen nach dem Labor Day ereigneten sich in den Jahren 1932, 1937 und 2008 und lagen dabei zwischen -20 und -30 %. 1932 war das letzte Jahr der 1929 begonnenen Baisse und ist sicherlich mit der gestrigen Situation nicht vergleichbar.

1937 (New-Deal-Periode in den USA) und 2008 (Finanzkrise) waren aber typische Krisenjahre, in denen es vor allem auch aufgrund äußerer Umstände zu Auswirkungen auf Wirtschaft und Finanzmärkte kam. Sofern also eine der derzeit schwelenden Krisen (z.B. Anleihen-Blasen, Schwellenländerwährungskrise) eskaliert, könnten die Rückschläge noch kräftiger, anderenfalls deutlich moderater ausfallen.

Auf jeden Fall ist nun in der bevorstehenden Herbstperiode erhöhte Wachsamkeit erforderlich.

Mit besten Grüßen

Ihr Torsten Ewert

(Quelle: www.stockstreet.de)