Die Tage der Entscheidung und das große Bild

Derzeit lässt sich noch nicht sagen, wie es um die Wirtschaft steht, seit Großbritannien den Brexit erklärt hat. Die derzeit veröffentlicht werdenden meisten Konjukturdaten beziehen sich auf den Zeitraum vor dem Brexit. Kein Indiz sind selbst Frühindikatoren, wie die Einkaufsmanagerindizes, die kürzlich veröffentlicht wurden. Zu einem Großteil erfolgte nämlich auch hier die Befragung vor dem Brexit. Gewandelt haben dürfte sich jedoch die Stimmung der Manager mit dem überraschenden Ergebnis des Referendums.

Es erinnert an die Finanzkrise 2008/2009

Man muss so nach anderen Indikatoren, die einen Hinweis auf den Zustand der Märkte geben können, Ausschau halten. Seit dem Brexit erinnert inzwischen einiges an die Finanzkrise 2008/2009, was auffällt. Während die Aktienkurse wieder den Rückwärtsgang eingelegt haben, sind vorneweg natürlich die steigenden Kurse der „sicheren Häfen“, wie Edelmetalle und Anleihen, zu nennen. Auf dem höchsten Stand seit zwei Jahren, notierte der Goldpereis gestern mit 1.375 US-Dollar je Feinunze und setzte seinen Aufschwung fort.

Die Rendite 10-jähriger Bundespapiere notierte derweil kurz nach Handelsstart mit minus 0,19 Prozent so niedrig wie nie zuvor. Das Pendant zu dem Renditesturz sind neuerliche Kursgewinne beim Bund-Future. Mit 168,13 Punkten näherte sich der Bund-Future dem Brexit-Hoch, das bei 168,86 Punkten markiert wurde.

Auf den Anleihemärkten anderer (aus Anlegersicht sicherer) Länder sieht man ein ähnliches Bild. So ist in Japan die Rendite für 20-jährige (!) Papiere in den negativen Bereich gerutscht. Und die Rendite für 10-jährige US-Staatsanleihen ist gestern zum ersten Mal überhaupt unter 1,4 Prozent gefallen.

Immobilienfonds und iatlienische Banken von Brexit in Bedrängnis gebracht

Die Auswirkungen des Brexit bringen aber auch neue Entwicklungen abseits der viel beachteten Märkte hervor. So leiden aktuell Immobilienfonds mit Schwerpunkt Großbritannien unter hohen Mittelabflüssen. Einige mussten deshalb bereits vorübergehend geschlossen werden.

Und mit dem italienischen Bankensektor hat sich ein weiteres Sorgenkind gefunden. Die Geldhäuser des krisengeplagten Landes sitzen auf einem 360 Milliarden Euro hohen Berg fauler Kredite, was knapp einem Viertel vom BIP des Landes entspricht. Problematisch ist das vor allem, weil laut der Berenberg Bank der Marktwert der notleidenden Kredite nur bei 18 bis 20 Prozent liegt. In den Bankbilanzen stehen sie jedoch derzeit mit 41 Prozent.

Um diese Lücke zu schließen, müssten die Papiere mit deutlichen Verlusten verkauft und/oder hohe Abschreibungen vorgenommen werden. Berenberg taxiert die Kapitallücke im italienischen Bankensektor auf 45 Milliarden Euro. Diesen Betrag können die Banken aber im aktuellen Umfeld nicht aufbringen. Denn Kapitalerhöhungen zum Beispiel würden derzeit wohl nicht genügend Investoren anziehen können. Daher streiten Rom und Brüssel derzeit darum, wie man den Sektor stabilisieren kann.

Vom Handel mussten erste Bankaktien ausgesetzt werden

Natürlich lässt sich dieses Dilemma auch schon in den Aktienkursen ablesen. So ist der Marktwert der Banca Monte dei Paschi di Siena, die – im Jahre 1472 gegründet – immerhin als die älteste Bank der Welt gilt, in diesem Jahr schon rund 70 Prozent gefallen. Kürzlich wurde das Papier sogar zeitweise vom Handel ausgesetzt, nachdem die Europäische Zentralbank (EZB) die Bank aufgefordert hatte, das Volumen der notleidenden Kredite zu verringern. Dadurch nahmen die Sorgen um die Kapitalausstattung am Markt noch einmal deutlich zu.

Monte dei Paschi bestätigte, dass man der EZB nun bis zum 3. Oktober einen neuen Geschäftsplan vorlegen solle, mit dem der Anteil der faulen Kredite bis 2018 von derzeit 41 Prozent auf 20 Prozent heruntergefahren werden soll. In Euro entspricht dies einer Reduzierung um 14,3 Milliarden von derzeit 46,9 auf 32,6 Milliarden Euro. Zum Vergleich: Die Marktkapitalisierung liegt aktuell nur bei 777,58 Mio. Euro. Diese Zahlen zeigen, wie groß die Probleme sind.

Heute sind die Schuldenprobleme von morgen

Erinnern Sie sich? In der „Börse-Intern“ vom 17. Juni lautete die Frage „Was kommt nach dem Brexit-Referendum?“. Und mit dem Thema Verschuldung wurde auch gleich eine Antwort geliefert. Zwar hatte ich dabei den Blick auf China gelenkt, doch offensichtlich rückt nun auch in Europa wieder das Verschuldungsthema in den Fokus.

Die Entscheidung wurde durch die nächste Impulsbewegung gebracht

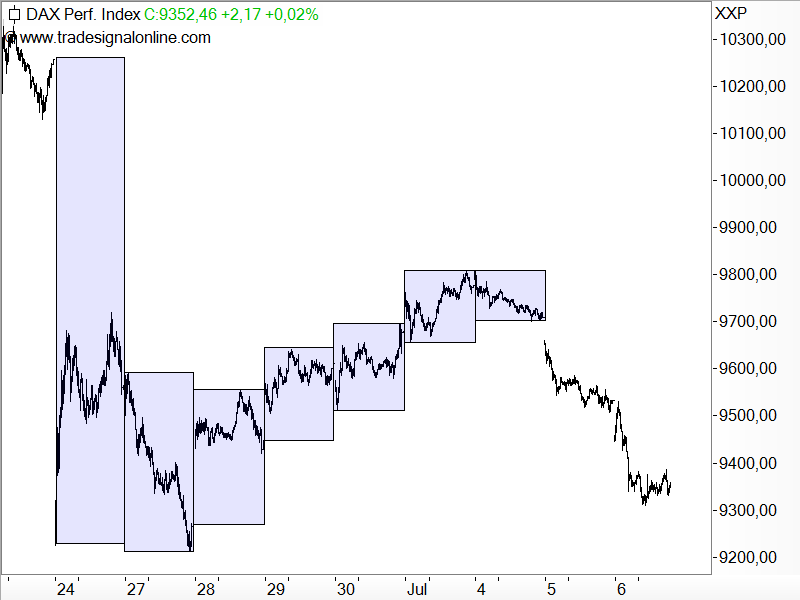

Entsprechend verwundert es auch nicht, dass die Aktienmärkte jüngst wieder deutlich unter Druck gerieten. Der DAX hat dabei mächtig Federn lassen müssen und steht nun schon wieder kurz vor dem Brexit-Tief.

Zur Erinnerung: Am Donnerstag vergangener Woche hieß es hier in der „Börse-Intern“: „Je länger der DAX nun in immer engeren Bahnen seitwärts tendiert […], desto dynamischer wird die nächste Ausbruchsbewegung ausfallen. Vorerst bleibt aber offen, in welche Richtung diese gehen wird.“ Offenbar hat er sich inzwischen für eine dynamische Abwärtsbewegung entschieden.

Und damit könnte es noch eine Weile dauern, bis Aktien wieder attraktiver werden als Rohstoffe wie Gold und Silber. Aber ich erinnere gerne noch einmal an meine Erwartung, wonach es auf Sicht der kommenden Jahre das letzte Mal sein könnte, dass Sie DAX-Aktien auf einem derartigen Kursniveau einsammeln können.

Ich wünsche Ihnen viel Erfolg bei Ihrer Geldanlage

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)