Déjà-vu zum Start der Berichtssaison

Sehr verehrte Leserinnen und Leser,

gestern beginnt in den USA die Hauptphase der Quartalsberichtssaison – wie üblich mit der Vorlage der Zahlen durch den Rohstoffkonzern Alcoa. Die Ausgangsbedingungen dafür sind ähnlich schlecht wie zum gleichen Zeitpunkt 2015. Am Ende wurde 2015 dann auch ein eher durchwachsenes Börsenjahr. In diesem Jahr muss das aber nicht unbedingt ähnlich verlaufen.

Erneute drastische Prognosekorrekturen der Analysten

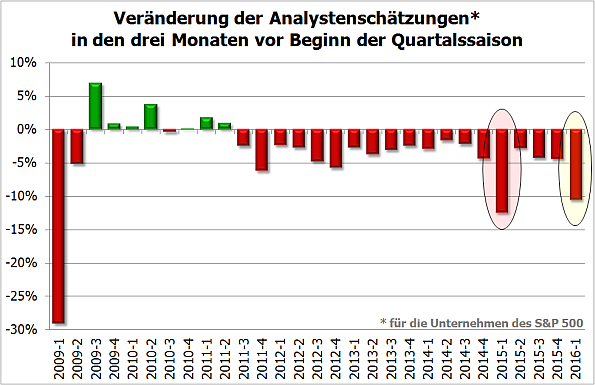

Den folgenden Chart hatte ich Ihnen in der Analyse vor fast genau einem Jahr schon einmal gezeigt:

Quelle: Standard & Poor‘s

Damals konstatierten wir die stärkste Reduzierung bei den Analystenerwartungen seit der Finanzkrise (siehe rote Ellipse). In den Folgequartalen kam es zwar weiterhin zu negativen Korrekturen der Gewinnschätzungen, aber diese lagen im Rahmen der vorangegangenen relativ moderaten Werte. Für das zu Ende gegangene erste Quartal 2016 verzeichnen wir jedoch erneut einen Rückgang der Erwartungswerte im zweistelligen Prozentbereich (siehe gelbe Ellipse).

In 2015 wurden die schlechten fundamentalen Ergebnisse vor allen durch die extreme Schwäche des Energiesektors verursacht, der unter dem dramatischen Verfall des Ölpreises litt. Auch daran hat sich bis gestern nichts geändert – im Gegenteil.

Wichtige Änderungen in der Branchenverteilung gegenüber 2015

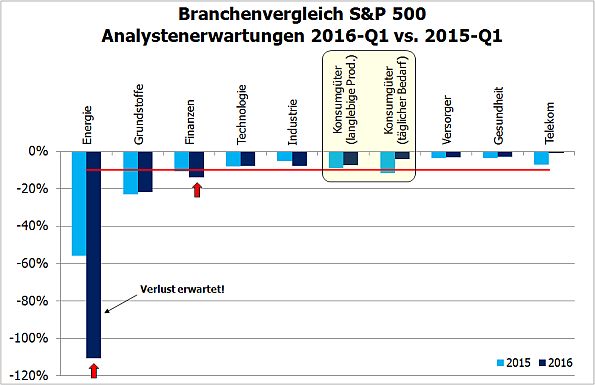

Der folgende Chart zeigt Ihnen die Aufschlüsselung der oben gezeigten Veränderungen in den Analystenerwartungen für die zehn von Standard & Poor’s erfassten Branchen im S&P 500 für das erste Quartal 2015 bzw. 2016:

Quelle: Standard & Poor‘s

Erneut wurden die Erwartungen für den Energie-, aber auch den Rohstoffsektor am stärksten nach unten korrigiert. Im Gegensatz zu 2015 (hellblaue Säulen) ist die aktuelle Reduzierung der Schätzungen für den Energiesektor noch drastischer, denn sie liegt über 100 %. Der Grund dafür ist, dass die Analysten nun einen Verlust für die Öl- und Gasfirmen erwarten, nachdem sie zu Beginn des Quartals noch auf einen kleinen Gewinn gehofft hatten.

Bei den anderen Branchen scheinen die Änderungen eher unauffällig zu sein, wenn man davon absieht, dass die Finanzwerte gegenüber 2015 einen stärkeren Rückgang verzeichnen und die Konsumgüterbranchen in diesem Jahr keinen Rückgang im oder nahe dem zweistelligen Prozentbereich mehr hinnehmen mussten (siehe gelbe Markierung).

Letzteres ist jedoch insofern bemerkenswert, weil der Konsumgütersektor eine sehr hohe Bedeutung sowohl für die US-Wirtschaft insgesamt als natürlich auch für den S&P 500 hat. So haben die beiden Konsumgüterbranchen zusammen eine Gewichtung von 23,3 % im S&P 500 und damit den größten Anteil vor dem Technologiesektor (20,8 %).

Steigende Umsätze und Gewinne bald in greifbarer Nähe

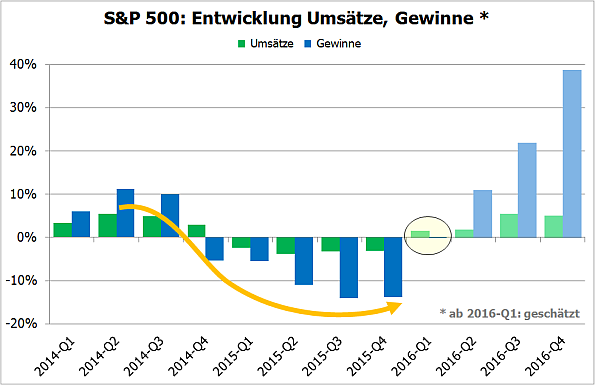

Dass die Analysten ihre Meinung über den Konsumgüterbereich nicht mehr so deutlich nach unten revidiert haben wie im vergangenen Jahr, hat daher für das fundamentale Bild im S&P 500 spürbare Auswirkungen – und zwar positive! Das ist besonders gut an den jährlichen Veränderungsraten der Umsätze und Gewinne zu erkennen (siehe folgender Chart):

Quellen: Standard & Poor’s, Thomson Reuters

In der zweiten Jahreshälfte 2014 gingen die Wachstumsraten zurück. Im gesamten Jahr 2015 sahen wir sogar Rückgänge bei den Umsätzen und Gewinnen – allerdings zuletzt mit leicht rückläufiger Tendenz. Für das erste Quartal 2016 werden nun erstmals wieder steigende Umsätze und Gewinne auf den Vorjahresniveaus erwartet – und das trotz der oben erwähnten drastischen Abwärtskorrektur der Schätzungen!

Was die Märkte dazu sagen

Mit dieser starken Abwärtskorrektur der Schätzungen dürften aber nun die meisten schlechten Nachrichten eingepreist und die Erwartungen vergleichsweise niedrig sein. Damit steigen jedoch wiederum die Chancen, dass diese niedrigen Erwartungen am Ende doch übertroffen werden. Wenn es dazu kommt, dann könnten wir am Ende sogar leichte Steigerungen bei Umsätzen und Gewinnen sehen!

Vergleichen wir unter diesem Blickwinkel einmal die Kursentwicklung des S&P 500 in beiden Jahren: Im vorigen Jahr „gewann“ der S&P 500 zwischen dem Jahreswechsel und dem Beginn der Berichtssaison zum ersten Quartal 2015 lediglich 0,85 %. Er war damit das Schlusslicht im Vergleich aller großen westlichen Indizes. In diesem Jahr „gewann“ er sogar nur 0,18 %, führt damit aber das Vergleichsfeld an!

Bedenkt man dann noch, welche Rally der S&P 500 nach dem zweifellos durchwachsenen Börsenjahr 2015 und dem schwachen Jahresstart 2016 seit Februar hinlegte, dann kommt man zu dem Schluss, dass diese hoffnungsvolle Sichtweise auf die fundamentalen Daten auch von den Börsianern geteilt wird. Zumindest lassen sie sich von den auf den ersten Blick so negativ erscheinenden Daten nicht verunsichern.

Und das sollten Sie auch nicht tun, sondern dem Markt folgen, wenn er seinen jüngsten Aufwärtstrend wieder aufnimmt.

Mit besten Grüßen

Ihr Torsten Ewert

(Quelle: www.stockstreet.de)