Das erwartet uns Anleger in dieser Woche

Sehr verehrte Leserinnen und Leser,

gestern begann nicht nur die neue Woche. Es war auch der Beginn dieses Monats und der zweiten Hälfte des Jahres. Das heißt für uns, dass ein Haufen Konjunkturdaten und Stimmungsindikatoren auf uns zukommen werden.

Zuerst ein kurzer Blick zurück

Bevor wir uns aber dem Neunen widmen, werfen wir noch einen Blick in die vergangene Woche. Dort gab es die dritte Schätzung des US-BIP zum ersten Quartal 2017. Diese ergab ein (aufs Jahr hochgerechnetes) Wachstum von 1,4 % gegenüber dem Vorquartal, welches damit doppelt so hoch wäre wie ursprünglich geschätzt.

Dieses Ergebnis stützt – wenn auch nicht ausreichend - die sehr positive Stimmung an den Märkten. Die grundsätzliche, konjunkturelle Richtung stimmt jedoch und so erreichen auch die Stimmungsindikatoren wie der Einkaufsmanagerindex für das verarbeitende Gewerbe in Deutschland und dem Euroraum den höchsten Stand seit sechs Jahren. Analysten hatten mit eher unveränderten Werten gerechnet.

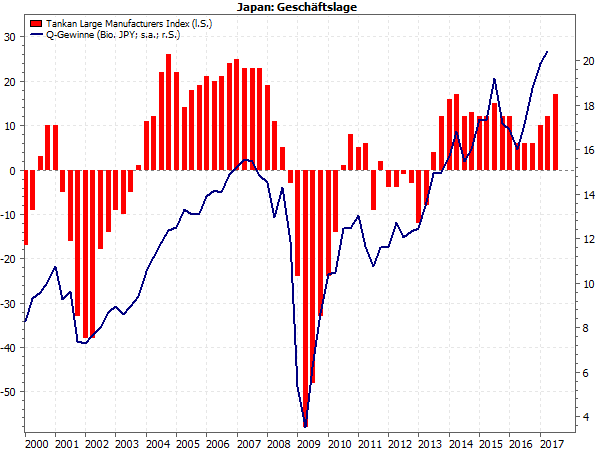

Stimmung in Japan am Hochpunkt

Ähnlich positiv sieht auch die Lage im Land der aufgehenden Sonne aus. Der Index für die japanische Industrie (Tankan-Index) erreichte den höchsten Stand seit dem ersten Quartal 2014. Trotzdem geben, wie im folgenden Chart zu sehen, die Gewinne der japanischen Unternehmen sogar Anlass für eine noch bessere Stimmung.

(Quellen: Bank of Japan, Japan Macro Advisors)

Aber auch in den USA wurden wichtige Daten veröffentlicht: Der ISM-Index für das verarbeitende Gewerbe für Juni kletterte auf seinen höchsten Stand seit November 2014 mit 57,8 Punkten nach 54,9 Punkten im Mai. Dabei lagen Schätzungen zunächst nur bei 55 Punkten.

Was noch folgt

Das ist aber bei weitem noch nicht alles. Am Mittwoch werden bereits Stimmungsdaten für den Dienstleistungssektor für den Euroraum insgesamt sowie Deutschland, Frankreich, Italien und Spanien veröffentlicht. Ebenso erscheinen der Dienstleistungsindex für China und am Donnerstag schließlich der ISM-Dienstleistungsindex für die USA.

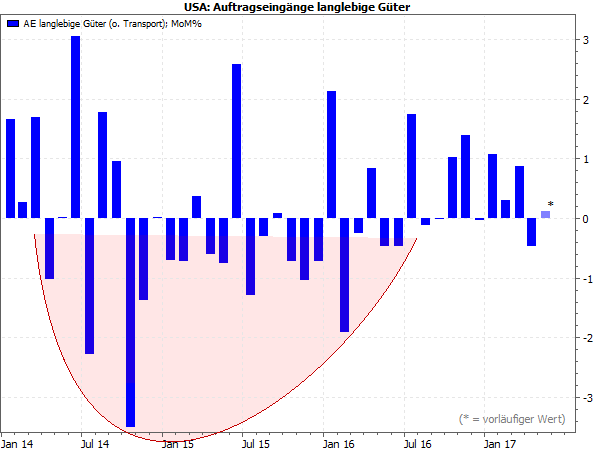

Doch auch nicht umfragebasierte Konjunkturdaten werden in dieser Woche veröffentlicht. Am Mittwoch erreichen uns die Auftragseingänge für die amerikanische Industrie für Mai. Die bedeutsameren Auftragseingänge und Auslieferungen für langlebige Wirtschaftsgüter wurden hingegen schon in der Vorwoche veröffentlicht.

Stabile Aufwärtstendenz bei den US-Auftragseingängen

Auch dabei zeigt die Tendenz nach oben, wie in der untenstehenden Grafik zu sehen ist. Der Transportsektor wird dabei nicht betrachte, da es dort öfter zu großen Auftragsschwankungen kommt, die die Statistik stark verzerren würden.

(Quelle: US. Census Bureau)

Es zeigt sich, dass die lange Abwärtstendenz vom Frühjahr 2014 bis zum zweiten Quartal 2016 (siehe rote Markierung) endlich vorbei ist. Denn seit dem dritten Quartal 2016 ziehen die Auftragszahlen wieder an. Zwar gibt es wie im April kleinere Rücksetzer. Diese können den Aufwärtstrend jedoch noch nicht in Gefahr bringen.

Darauf wird es die Woche ankommen

Wirklich entscheidend ist in dieser Woche jedoch der US-Arbeitsmarktbericht am Freitag. Seit Mitte 2016 fällt die Zahl der neu geschaffenen Stellen (siehe roter Pfeil in folgender Grafik).

(Quelle: US. Bureau of LAbor Statistics)

Hier sehen wir seit geraumer Zeit wieder fallende Zahlen. Wie an den gelben Pfeilen zu sehen ist, sind solche Phase mit rückläufigen Neueinstellungen aber durchaus normal.

Und so zeichnet sich auch jetzt eine kleine Gegenbewegung ab. Es wird nämlich ein deutlicher Anstieg um bis zu 200.000 Stellen (im Durchschnitt: 175.000-179.000) erwartet. Und das obwohl die Arbeitslosenquote mit 4,3 Prozent auf einem sehr niedrigen Niveau gefallen ist – vergleichbar mit der Zeit vom Boom-Ende der 1990er Jahre.

US-Arbeitsmarkt schon am Limit?

Ob der erneute Anstieg des Stellenaufbaus der Anfang einer nachhaltigen Trendwende ist, bleibt aber abzwarten. Nicht wenige Analysten sind der Meinung, dass der US-Arbeitsmarkt leergefegt sei. Tatsächlich ist die Zahl der freien Stellen in den USA im April auf ein Allzeithoch gestiegen. In Verbindung mit den Beschäftigungszahlen insgesamt wurde ein neuer Höchststand seit 2010 erreicht. Ähnlich sieht es mit der Zahl der Unternehmen aus, die Probleme mit der Neubesetzung von Stellen haben.

Auf der anderen Seite kam es aber bisher nur zu einem verhältnismäßig geringen Lohnanstieg von 2,6%. Dieser müsste bei einem ausgeschöpften Arbeitsmarkt eigentlich größer sein. Auch die Erwerbsquote passt nicht wirklich zum Bild fehlender Arbeitnehmer. Diese ist im Vergleich zu den den Jahren zwischen Ende 1980 und 2007 relativ gering: Dort lag sie noch bei 66 bis 67%, während sie zurzeit bei unter 63% vor sich hin dümpelt. Es existiert also noch eine erhebliche „stille Reserve“ an Arbeitskräften.

Was uns wirklich interessiert

Um den genauen Grund dafür streiten sich die Wirtschaftsforscher. Ob aber im aktuellen Konjunkturzyklus vorwiegend Hochqualifizierte gesucht werden oder wie früher eher einfache Jobs, spielt für die Börsianer nicht wirklich eine Rolle.

Ihnen ist wichtig, ob der US-Arbeitsmarkt weiter boomt. Die Zahl neuer Stellen soll steigen und die Löhne kräftig anziehen. Und nur wenn das der Fall ist, wird das mit Kursgewinnen gefeiert. Ob das auch dieses Mal so umgesetzt wird, werden wir am Freitag sehen. Bis dahin wünsche ich Ihnen eine ruhige Woche.

Mit besten Grüßen

Ihr Torsten Ewert

(Quelle: www.stockstreet.de)