4 Rekorde – und 5 Gründe, warum die US-Börsen völlig über… sind

Sehr verehrte Leserinnen und Leser,

es sind nur noch zwei Wochen bis zum Jahresende. Da richten sich die Blicke der meisten Anleger natürlich schon auf das kommende Jahr. Die entscheidende Frage dabei ist: Wie lange wird die Rally an den (US-)Aktienmärkten noch weitergehen? Die Antwort darauf wird davon abhängen, wie S&P 500, Dow und Co. ihre Über-Probleme lösen. Denn die US-Börsen sind derzeit in vieler Hinsicht „über“.

Die Über-Probleme der US-Märkte

Erstens ist die Rally inzwischen überdehnt. Der aktuelle Bullenmarkt läuft seit dem Tief im März 2009. Im Dow Jones ist dabei sogar das klassische Kriterium dafür formal erfüllt. Danach wird ein Bullenmarkt erst durch einen mindestens 20%igen Kurseinbruch beendet. Den bisher größten Einbruch seit 2009 sahen wir 2011. Dieser endete im Dow Jones bei 19,2 %.

Im S&P 500 betrug der Kursrückgang zwar 21,6 %, aber da die Kurse danach sofort wieder nach oben drehten und neue Hochs erreichten, blieb die Aufwärtstendenz intakt. Erst 2015/16 kam es zu dem nächsten stärkeren Einbruch, der aber bei beiden Indizes bei -15 bzw. -16 Prozent endete. Auch danach ging die Rally mit neuen Hochs weiter.

Seitdem gab es an den US-Börsen praktisch keinen „Crash“ mehr, der merklich über 5 % hinausging. Einen kurzen Rücksetzer in dieser Größenordnung löste zwar die Brexit-Entscheidung im Juni 2016 aus und im NASDAQ 100 gab es im Juli dieses Jahres noch eine kurzfristige Turbulenz, bei der diese Marke überschritten wurde. Aber Dow Jones und S&P 500 sind damit seit dem 27.06.2016 oder 371 Handelstagen ohne 5%-Rücksetzer. Das sind für beide Indizes neue Rekordwerte in ihrer Kurshistorie.

Neue Börsen-Strategie: einfach „Hochkaufen“

Damit zeigt sich das zweite Problem der US-Indizes: Die Anleger sind inzwischen überoptimistisch. Jeder kleine Rücksetzer wird als Kaufgelegenheit gesehen und damit wieder „hochgekauft“. So bleiben größere Korrekturen aus und die Kursausschläge werden immer geringer.

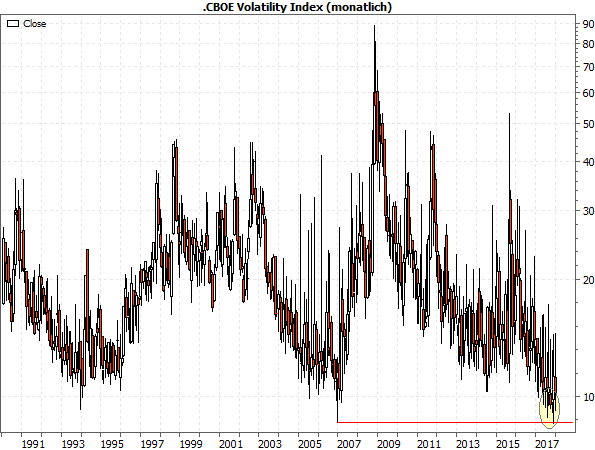

Und weil das nun seit gut 18 Monaten so prächtig funktioniert, herrscht inzwischen – drittens – übertriebene Sorglosigkeit. Das zeigt sich an der immer geringeren Volatilität (siehe folgender Chart):

(Quelle: MarketMaker)

Seit Mai dieses Jahres fällt die Volatilität an den US-Optionsmärkten immer wieder unter die 10%-Marke – also seit mittlerweile acht Monaten. Auch diese Serie ist historisch einmalig – die bisher längste Serie mit Monatstiefs unter 10 % dauerte von November 2007 bis Februar 2008, also vier Monate. Ende November markierte sie sogar einen neuen historischen Tiefstwert (siehe gelbe Ellipse), als sie kurzzeitig knapp unter das bisherige Tief vom Dezember 2007 fiel.

Extrem positive Stimmung und Markttechnik

Scheinbar kennen die Märkte also nur noch eine Richtung: nach oben. Das führt viertens dazu, dass zum einen auch die Stimmung längst Extremwerte und neue Rekordmarken erreicht hat (siehe Börse-Intern vom 27.11.2017) – also übereuphorisch ist – und zum anderen natürlich immer mehr Anleger den Kursen hinterherrennen. Dadurch sind US-Aktien inzwischen auch extrem überkauft.

Das wird besonders im mittelfristigen Zeitrahmen deutlich. Der RSI-9 (ein markttechnischer Indikator, der eine überkaufte/überverkaufte Lage anzeigt) des S&P 500 notiert auf Wochenbasis seit 11 Wochen oberhalb der 70-Punkte-Marke, die eine stark überkaufte Lage signalisiert. Im Dow Jones besteht diese überkaufte Lage bereits seit 14 Wochen!

Beides ist ausnahmsweise mal kein Rekord. Doch es gab in der Historie der US-Indizes bisher nur vergleichsweise wenige ähnlich stark überkaufte Phasen. Dazu gehörten aber auch die Jahre 1928 und 1987. Also: Nur wenige Monate vor den spektakulärsten Crashs der US-Börsengeschichte herrschte eine ähnlich überkaufte Lage wie jetzt. Zusammen mit den anderen Punkten und Rekorden ist das zweifellos eine brisante Mischung, oder?

Auch fundamental ist der S&P 500 „über“

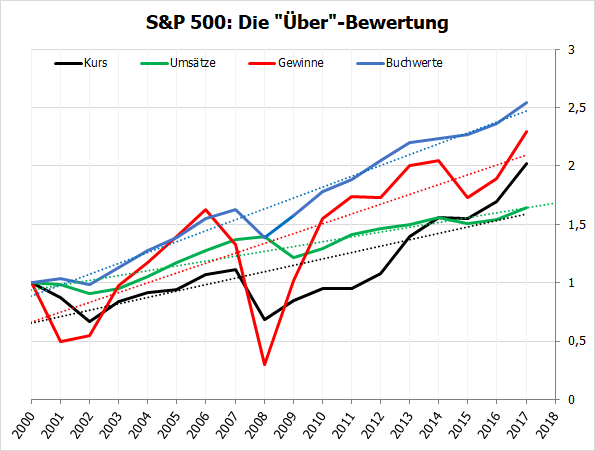

Da wirkt der fünfte und letzte Über-Punkt vergleichsweise harmlos: die Überbewertung des US-Aktienmarkts. Darauf hat auch Sven Weisenhaus in diesem Jahr schon mehrfach hingewiesen. Ich möchte diesen Aspekt daher diesmal aus einem anderen Blickwinkel beleuchten. Dazu der folgende Chart:

(Quellen: Standard & Poor’s, MarketMaker)

Sie sehen hier die Entwicklung von Kursen (schwarz), Umsätzen (grün), Gewinnen (rot) und Buchwerten (blau) des S&P 500 seit dem Jahr 2000 – jeweils zu Jahresendwerten. Da die Kurven zum Teil sehr stark schwanken, habe ich Ihnen die linearen Trendverläufe für die jeweiligen Kurven in der entsprechenden Farbe gestrichelt mit eingezeichnet.

Was Wachstum wirklich ist

Die grüne Kurve der Umsätze bewegt sich mit den geringsten Schwankungen. Sie entspricht am ehesten dem „Wachstum“ der Unternehmen. Das zeigt auch ein einfacher Vergleich mit dem Wirtschaftswachstum der USA insgesamt: Die Umsätze der Unternehmen des S&P 500 wuchsen seit 2000 um 4,2 % pro Jahr, das US-Bruttoinlandsprodukt (BIP) stieg im selben Zeitraum um 3,9 %.

Auch die Buchwerte schwanken nur wenig. Selbst stärkere Rückschläge eines oder mehrerer Jahre können also dem „Wert“ der Unternehmen wenig anhaben. Schließlich wurde dieser Wert meist über Jahrzehnte aufgebaut. Ausschläge in einzelnen Jahren bewirken da wenig – vor allem im Rahmen eines großen Index wie dem S&P 500.

Überbewertung – oder doch nicht?

Die schwarze Kurve der Kurse schwankte in dieser Zeit bekanntlich erheblich stärker. Das wird in dieser Darstellung (Jahreskurse!) sogar noch unterdrückt. Trotzdem erkennt man selbst in dieser stark geglätteten Darstellung deutlich, dass es 2008 zu einem übermäßigen Einbruch kam, während seit 2016 ein sehr starker Anstieg zu beobachten ist. Mittlerweile läuft dadurch der Kursanstieg dem Umsatzwachstum voraus.

Aber die schwarz und grün gestrichelten Linien haben dennoch etwa die gleiche Neigung. Man könnte daher auf die Idee kommen, dass die Überbewertung noch gar nicht so übertrieben ist, wie es z.B. das KGV anzeigt (siehe z.B. Börse-Intern vom 2.11.2017). Hinzu kommt, dass Buchwerte und Gewinne noch stärker als die Umsätze und Kurse gestiegen sind (blaue, rote Kurve). Und im Chart sieht es fast so aus, als ob die die Kurse zusammen mit den Gewinnen den Buchwerten regelrecht hinterherhecheln. Also alles in Ordnung mit den Bewertungen?

Diese Bewertungskennziffern zeigen die Überbewertung

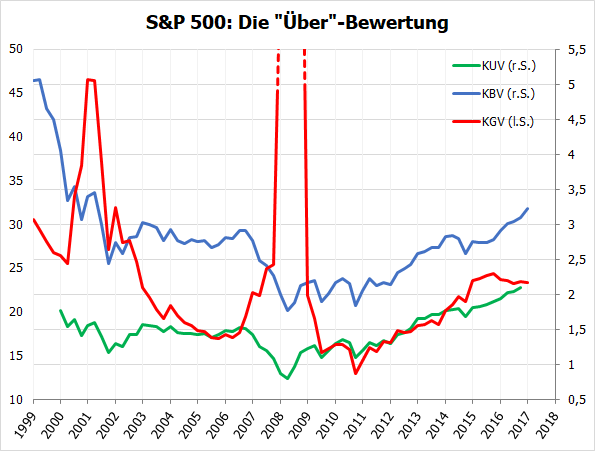

Leider nicht. Denn das ist die Crux bei solchen relativen Vergleichen: Bei niedrigen Ausgangsniveaus wirkt selbst eine relativ schwache Aufholjagd wie ein explosiver Anstieg. Und insbesondere die Buchwerte waren zur Jahrtausendwende im Keller und haben das in den vergangenen Jahren nur wettgemacht, wie der folgende Chart zeigt:

(Quellen: Standard & Poor’s, MarketMaker)

Hier sehen Sie in Rot das bekannte Kurs-Gewinn-Verhältnis (KGV) – allerdings auf Basis der Ist-Gewinne der vergangenen vier Quartale. In Blau ist das Kurs-Buchwert-Verhältnis (KBV) und in Grün das Kurs-Umsatz-Verhältnis (KUV) dargestellt. Die Interpretation ist bei allen Kennziffern gleich: Je niedriger, desto attraktiver die Aktie/der Index.

Heiß, heißer, US-Börse

Die Überbewertung des S&P 500 anhand des KGVs wurde hier, wie gesagt, schon mehrfach thematisiert. Aber auch die anderen beiden Kennziffern bestätigen diese Überbewertung. So ist das KBV in diesem Jahr über den „Widerstand“ bei 3 gestiegen und läuft damit wieder in eine Überbewertung hinein.

Noch drastischer ist die Lage beim KUV. Hier ist die Bewertung dem fairen Bereich von 2000 bis 2007 schon vor einigen Jahren enteilt. Ein Wert jenseits von 2 stellt für einen Index eine ganz extreme Überbewertung dar. Zum Vergleich: Das KUV für alle Aktienmärkte weltweit liegt bei 1,5; ebenso für die entwickelten Märkte insgesamt. Die USA sind nach dem KUV derzeit der sechstteuerste Aktienmarkt. Dementsprechend groß ist das theoretische Rückschlagpotenzial der US-Börsen.

Fazit

Der US-Aktienmarkt ist also in vielerlei Hinsicht völlig „über“: überdehnt, überkauft, überbewertet und trotzdem sind die Anleger überoptimistisch, übertrieben sorglos und damit übereuphorisch. Mit Blick auf das Jahr 2018 kann man daher nur hoffen, dass die zum Teil überzogenen Erwartungen – z.B. hinsichtlich einer weiterhin brummenden Konjunktur – nicht enttäuscht werden. Sonst dürfte es an den US-Börsen nach langer Zeit wieder äußerst turbulent werden. Und darauf ist derzeit kaum ein Anleger vorbereitet.

Damit verabschiede ich mich für dieses Jahr von Ihnen.

Ich wünsche Ihnen und Ihren Lieben frohe Feiertage und einen guten Rutsch ins neue Jahr!

Mit besten Grüßen

Ihr Torsten Ewert

(Quelle: www.stockstreet.de)